市场参与者信心受挫,国内PVC现货市场气氛转弱,大部分地区报价跟随调整,低价货源成交略改善。与期货相比,PVC现货市场处于小幅贴水状态,基差波动幅度不大,部分点价货源存在优势。

【行情复盘】

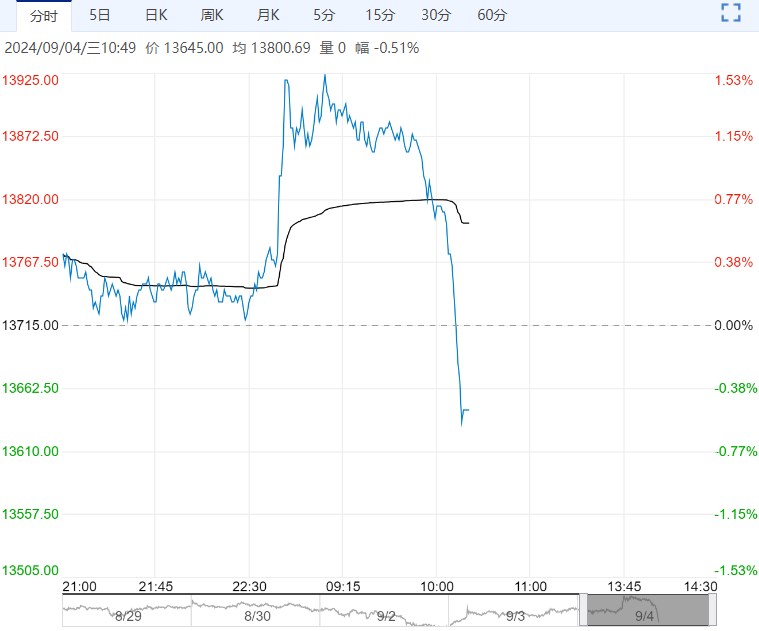

PVC期货跌势未止,重心继续松动,最低触及5406,01合约增仓下行,录得三连阴。隔夜夜盘,期价下探后企稳。

【重要资讯】

市场参与者信心受挫,国内PVC现货市场气氛转弱,大部分地区报价跟随调整,低价货源成交略改善。与期货相比,PVC现货市场处于小幅贴水状态,基差波动幅度不大,部分点价货源存在优势。上游原料电石市场观望情绪蔓延,价格暂时稳定。电石企业开工较为稳定,市场可流通货源充裕,企业出货压力犹存,出厂价暂稳。下游PVC企业电石到货好转,待卸车数量增加,采购价持平。电石市场涨跌两难,成本端难以提供有效支撑。西北主产区企业虽然面临亏损压力,但无挺价意向,出货为主,低价订单数量增加,厂区库存略降至28.69万吨。PVC行业开工水平回落,下降至74.18%,新增五家企业检修,包括济源方升、泰州联成、新疆天业(天能厂区)、宁波台塑、甘肃金川,检修损失量增加。进入9、10月份后,生产装置检修计划明显减少,PVC开工或继续恢复。下游市场阶段性补货结束后,多持观望态度,高价货源成交遇阻。贸易商降价促销,整体商谈不佳。房地产仍处于调整中,终端订单未有明显改善,下游制品厂开工维持在低位。市场到货不多,华东及华南地区社会库存继续回落,降至49.99万吨,依旧大幅高于去年同期水平高21.45%。

【市场逻辑】

成本端低位徘徊,PVC货源供应稳定,下游需求疲弱,华东及华南地区社会库存缓慢消化,市场维持高库存状态。

【交易策略】

基本面缺乏利好驱动,PVC期价向下突破,短期延续调整态势,支撑位下移至5300-5350附近。

(来源:方正中期期货)

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...