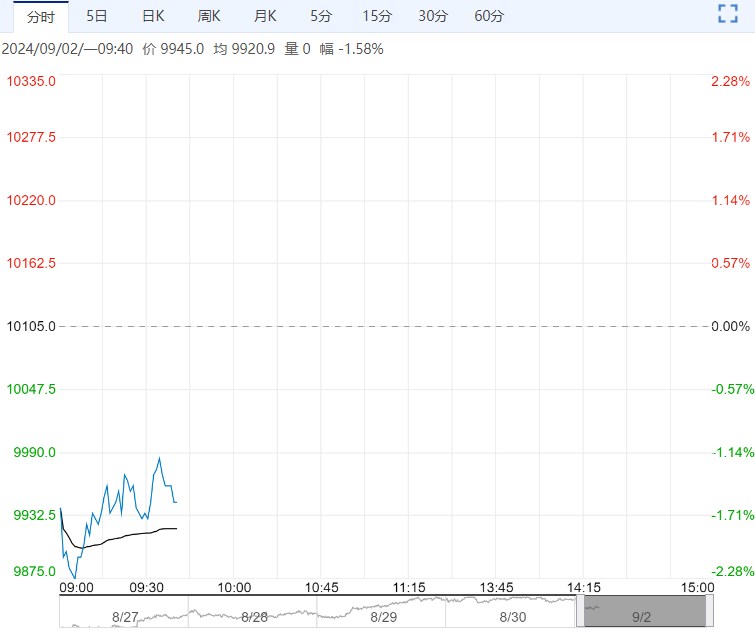

9月3日广期所仓单库存升至64045手,仍维持高位;周二华东地区部分主流牌号报价基本持平,近期现货市场呈弱稳态势。基本面来看,四川乐山等地区硅企限电降负运行,新疆工业园区供电干扰影响部分硅企生产,供应端有边际收缩的态势。

周二工业硅主力2411合约窄幅震荡,昨日华东通氧553#现货对2411合约升水1965元/吨,华东421#最低交割品现货对2409合约升水365/吨,盘面交割利润为负。

9月3日广期所仓单库存升至64045手,仍维持高位;周二华东地区部分主流牌号报价基本持平,近期现货市场呈弱稳态势。

基本面来看,四川乐山等地区硅企限电降负运行,新疆工业园区供电干扰影响部分硅企生产,供应端有边际收缩的态势。

从需求侧来看,多晶硅新一轮订单充分释放,下游电池和组件有价格上调的预期,终端来集中式项目以云南和内蒙为主招标量趋于平淡,而分布式仍以工商业订单需求支撑为主;有机硅单体新增产能集中释放,但铝合金产量因建筑建材需求低迷不急预期,虽然供应有所收缩但需求改善有限,现货市场短期或企稳运行。

供应端,四川乐山等地区硅企限电降负运行,新疆工业园区供电干扰影响部分硅企生产,供应端有边际收缩的态势。

从需求侧来看,多晶硅新一轮订单充分释放,下游电池和组件有价格上调的预期,终端来集中式项目以云南和内蒙为主招标量趋于平淡,而分布式仍以工商业订单需求支撑为主;有机硅单体新增产能集中释放,但铝合金产量因建筑建材需求低迷不急预期,供给收缩难以弥补需求渐入淡季的颓势, 短期预计工业硅维持底部震荡。

操作建议:观望

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...