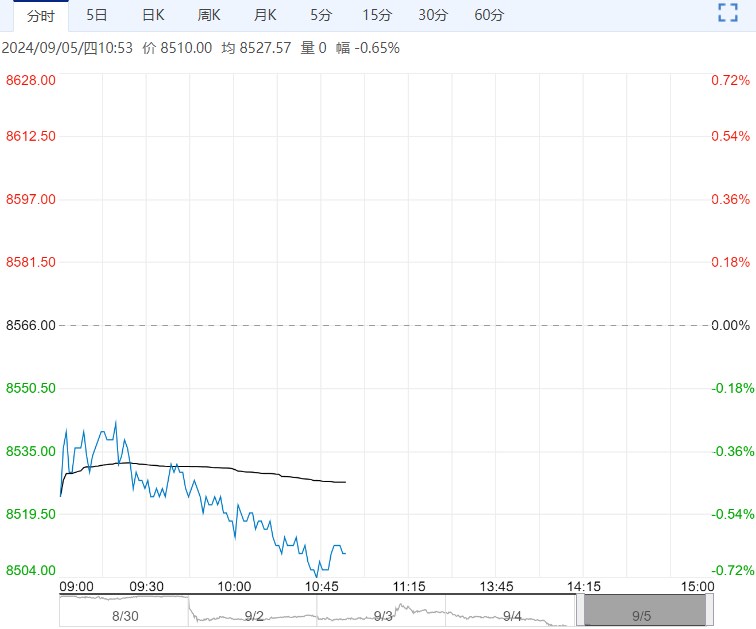

昨日受市场情绪走弱影响,碳酸锂盘面延续跌势,截至收盘,主力合约LC2411下跌1.34%至73600元/吨。现货端昨日现货报价小幅下调,近期散单出货比较少,仍以长协供应为主,下游逢低采买意愿增强,存刚需采买需求的下游企业实际现货成交价格也略有提高。

【现货】截至9月4日,SMM电池级碳酸锂现货均价7.39万元/吨,日环比-200元/吨,工业级碳酸锂均价6.97万元/吨,日环比-200元/吨;电碳和工碳价差4200元/吨。SMM电池级氢氧化锂均价7.13万元/吨,工业级氢氧化锂均价6.34万元/吨,日环比均-150元/吨。昨日现货报价继续小幅下调,近期现货交投有所改善,但上游仍有挺价,下游逢低采买意愿增强,电碳工碳价差相对持稳。

【供应】根据SMM,8月碳酸锂月度产量预计63110吨,较上月继续减少3595吨;7月碳酸锂产量66705吨,同比增长47.2%;其中,电池级碳酸锂产量41475吨,较上月减少1070吨,同比增加45.3%;工业级碳酸锂产量25280吨,较上月增加1487吨,同比增加50.7%。截至8月29日,SMM碳酸锂周度产量13450吨,周度环比增加9吨。供给整体相对宽松, 8月后预计供给的边际增量逐步缓和,上周的周度产量数据基本企稳。

【需求】根据SMM,, 8月碳酸锂月度需求量预计74969吨,较上月增加4614吨;7月碳酸锂需求量70355吨。7月碳酸锂月度出口量420.2吨,较上月减少234.24吨,出口金额776万美元,较上月减少355.8万美元。出口韩国的碳酸锂减量较大。7月出口至日本176.97吨,较上月减少60。17吨;出口至韩国的碳酸锂0.5吨,环比减少183吨。需求端短期偏弱但边际好转,8月后头部三元改善带动一定需求增长,近期材料订单整体增加。大厂仍以长协客供为主,后续主要关注现货情绪改善后下游补库节奏。

【库存】根据SMM,截至8月29日,样本周度库存总计131304吨 ,冶炼厂库存59881吨,下游库存33300吨,其他环节库存38123吨; 7月SMM样本月度总库存为88270吨,其中样本冶炼厂库存为56886吨,样本下游库存为31384吨。目前全环节库存总量仍偏高,但周度数据显示上周库存拐点已经出现,全环节库存量均有消化,库存对基本面的压力略有缓和。

【逻辑】昨日受市场情绪走弱影响,碳酸锂盘面延续跌势,截至收盘,主力合约LC2411下跌1.34%至73600元/吨。现货端昨日现货报价小幅下调,近期散单出货比较少,仍以长协供应为主,下游逢低采买意愿增强,存刚需采买需求的下游企业实际现货成交价格也略有提高。9月下游排产将继续改善,中旬前材料厂可能继续进行一定量的节前补库。目前来看基本面有好转,但边际改善程度偏弱,现在的基本面仍不足以支撑盘面大幅扭转,需求的带动不宜过分乐观。本周以来盘面情绪持续偏弱基本回吐上周的涨幅,目前来看盘面上涨动能趋弱,主力短期参考7.3-8万附近震荡运行。

【操作建议】主力短期参考7.3-8万

【短期观点】区间震荡

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...