QQ账号登录

QQ账号登录 微信账号登录

微信账号登录 微博账号登录

微博账号登录据百川,工业硅周度产量环比减少670吨至9.38万吨,周度开炉数量减少6台至369台,开炉率下滑0.8%至49.46%。新疆前期部分保温炉恢复生产,云南电价平稳硅厂维持生产节奏,仅四川地区受高温影响限电管控趋严、电价继续上调,开工率继续下滑,仅福建硅厂仅剩余2-3家开工。

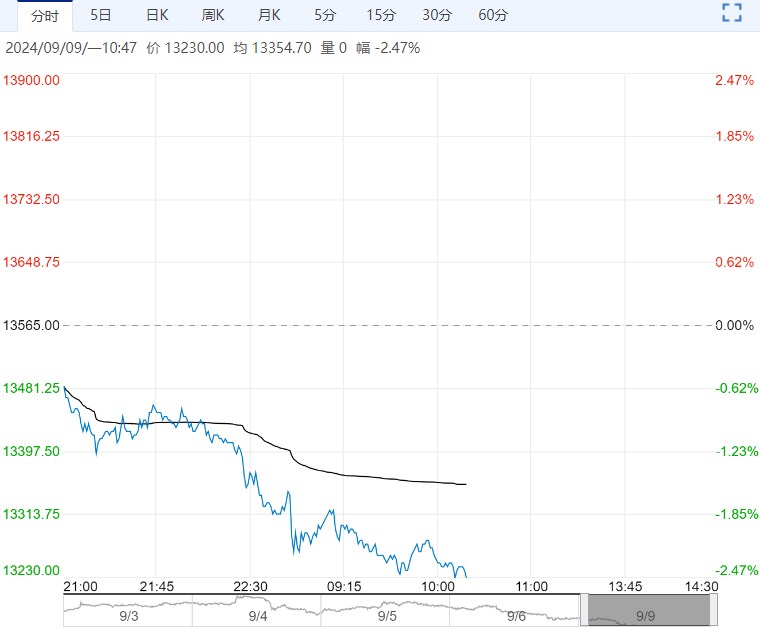

周内工业硅期货震荡走弱,6日主力2409收于9525元/吨,周度下跌5.74%。现货延续企稳,百川参考均价为11805元/吨,其中不通氧553持稳在11250元/吨,通氧553持稳在11400元/吨,421持稳在12150元/吨。

1、供给:据百川,工业硅周度产量环比减少670吨至9.38万吨,周度开炉数量减少6台至369台,开炉率下滑0.8%至49.46%。新疆前期部分保温炉恢复生产,云南电价平稳硅厂维持生产节奏,仅四川地区受高温影响限电管控趋严、电价继续上调,开工率继续下滑,仅福建硅厂仅剩余2-3家开工。

2、需求:有机硅周度价格上调300-400元/吨至13700-14200元/吨,头部厂家带领释放提价消息,在单体厂暂无库存压力且预售单开始交付,相对拥有话语权,能够引导下游进场采购。多晶硅周度价格持稳在3.5万元/吨,进入新订单签订期,目前晶硅签单情况出现差异,一部分厂家完成本月签单、一部分厂家订单难求。供需格局仍未改善下,下游维持降库存过程中,不接受硅料涨价。DMC周度产量环比增加300吨至4.32万吨,多晶硅周度产量环比增加1950吨至3.24万吨。

3、库存:交易所库存周度整体去库3375吨至31.9万吨。工业硅社库周度累库3200吨至25.7万吨,其中厂库累库200吨至13.6万吨;三大港口库存,黄埔港持稳在4.3万吨,天津港累库1000吨至4万吨,昆明港累库2000吨至3.8万吨。

4、观点:随着大厂挺价、盘面空头开始谨慎、跌幅收敛。基本面稍有改善,硅厂停产规模仍在扩大、仍维持生产的企业多是仍有剩余原料和未完成订单。进入旺季需求整体反馈不强,下游仅生产趋稳、无更多减产动向。当前市场开启阶段僵持博弈、涨跌两难局面。关注库存消化情况以及基差收窄幅度。

(来源:光大期货)

<上一篇 工业硅:工业硅现货企稳 期货回落

下一篇>已是最后一篇