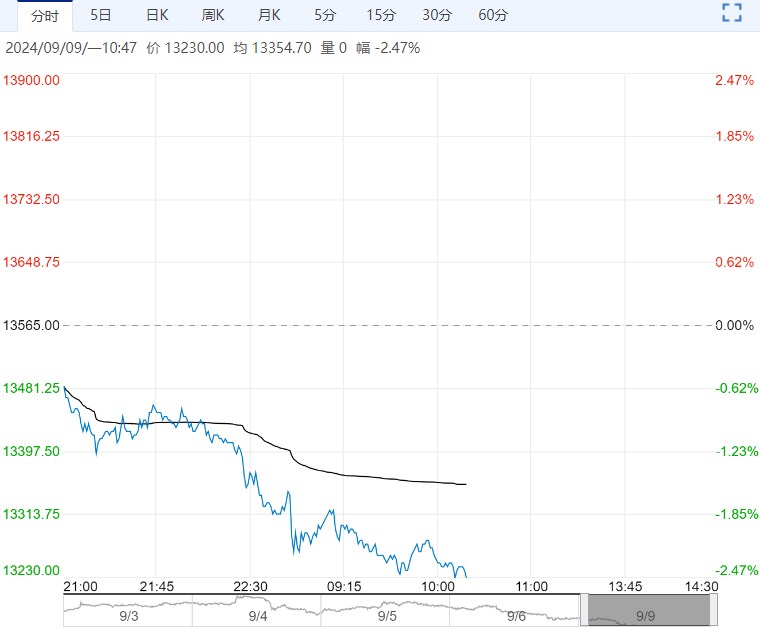

第七轮提降后钢厂利润依旧偏弱,第八轮提降预期增强;焦炭第七轮提降之后焦企亏损加剧,减产范围或将进一步扩大,同时钢厂利润有所修复,钢厂补库下焦企库存压力有所缓解,焦炭整体供需端矛盾有所缓和。

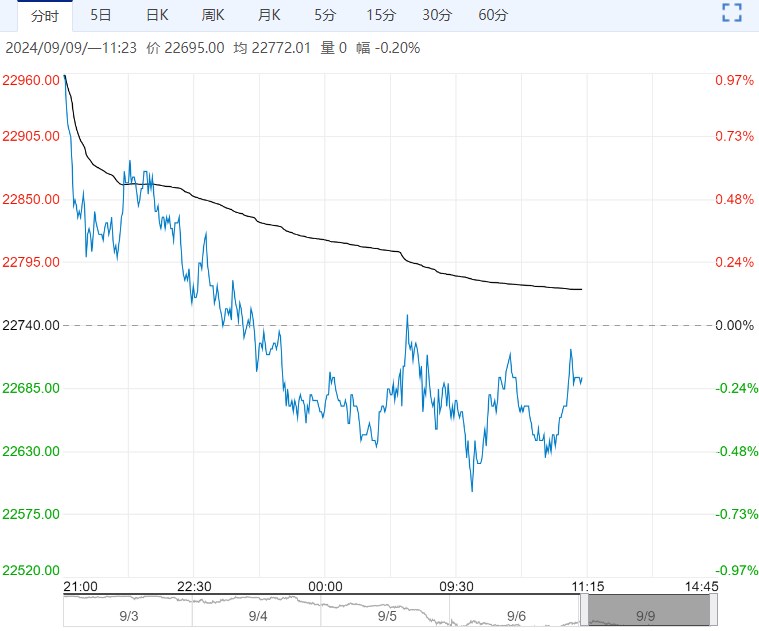

供应端,本期进口矿发运量增加,到港量回落。全球铁矿石发运总量3488.9万吨,环比增加227.8万吨。澳洲巴西铁矿发运总量2895.1万吨,环比增加284.9万吨。澳洲发运量1836.1万吨,环比减少12.1万吨。巴西发运量1059.0万吨,环比增加297.0万吨。中国47港到港总量2399万吨,环比减少272.5万吨;中国45港到港总量2209.2万吨,环比减少357.7万吨。预计下周发运量或将小幅回落,到港量继续回落。

需求端,近期钢厂盈利边际改善,部分钢厂高炉复产,本周高炉开工率、产能利用率、铁水产量均止降转增,本周247家钢厂日均铁水产量222.61万吨,周环比回1.72万吨,较去年末增加1.33万吨,同比减少25.63万吨。进口矿日耗环比回升1.85万吨至274.03万吨、疏港量环比回升2.8万吨至302.7万吨,港口现货日均成交量环比回落9.2万吨至100.3万吨。

库存端,本周45港口铁矿石库存环比增加36.6万吨至15408.95万吨,年初以来累计增加3417.22万吨,同比增加3541.08万吨。247家钢厂进口矿总库存环比回落138.2万吨至8858.27万吨,年初以来累计减少668.68万吨,同比增加326.28万吨。在港船舶数持平于98船,同比增加19船。

综合来看,本期铁矿石发运量有所回升,到港量回落,钢厂铁水产量小幅增加,港口库存回升钢厂库存下降,铁矿石供需基本面变化不大。本周钢厂盈利率略有扩大,但247家钢厂盈利率仅为4.33%,仍处于历史低位水平,短期钢厂复产仍有一定的惯性,但铁水产量回升空间不大。目前压制铁矿石的主要矛盾来自于成材端需求,在成材旺季需求落空的情况下,黑色产业链悲观预期蔓延,市场信心跌入谷底,黑色商品共振大幅下跌。预计短期铁矿石盘面仍将弱势运行。

(来源:方正中期期货)

<上一篇 工业硅:重归僵持 涨跌两难

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...