近期西南呈减产趋势,而新疆供给持续高位,整体供给相对需求表现过剩;光伏产业链过剩传导,下半年多晶硅环节难见明显好转,西南丰水期结束时的产量下修或成缓解工业硅供需矛盾的关键。

【沪锡】

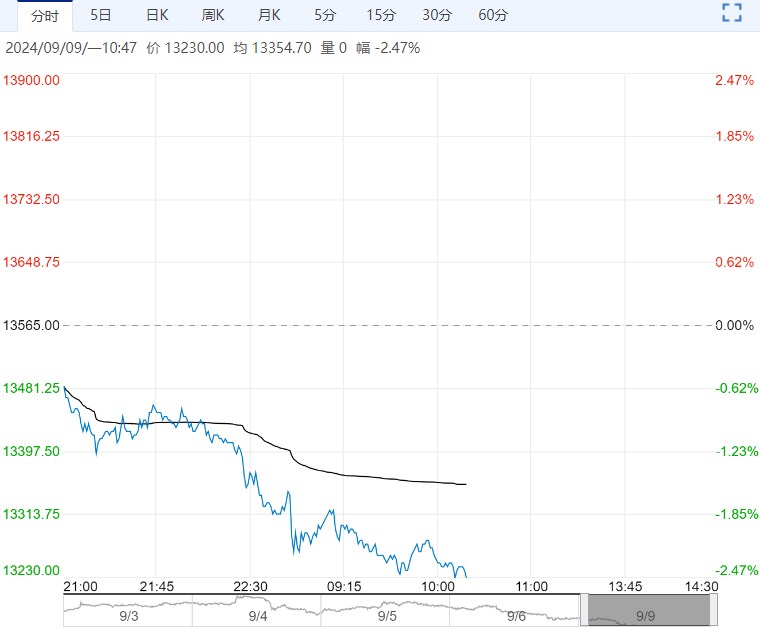

LME锡昨日收于30840美元/吨,涨0.03%;沪锡夜盘收于249500元/吨,跌0.29%。

锡基本面上预期仍相对积极,从供应端看,印尼八月供应环比预计略有增加,九月成交尚需持续观察,基准仍是年内大致持平于当前供应水平。

国内方面,因大型冶炼检修,九月供应将出现明显下降,此外,锡矿加工费持续调降,未来或制约冶炼产量。

消费端,锡价下跌后,对消费或有所提振,下游进行一定采购,在印尼供应偏低、国内冶炼检修背景下,未来国内消费若不明显塌陷,则未来去库大概率延续。

综上,锡基本面保持偏积极,在宏观压力有所缓和后,价格表现预计将有韧性。

投资策略:关注低位多配机会。

风险提示:宏观政策预期变化,消费不及预期,供应超预期改善等。

【工业硅】

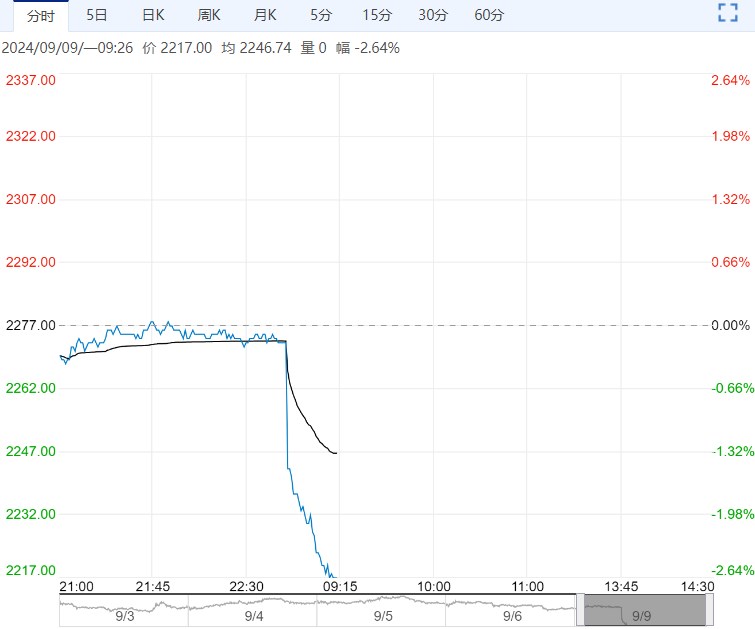

上一交易日工业硅主力合约2411收9630元/吨,跌-0.52%,主力合约持仓20.37手,增仓-4701手。

现货价格持稳,据SMM现货报价,不通氧553#硅(华东)均价11450元/吨,通氧553#华东均价11750元/吨,421#华东均价12100元/吨。

近期西南呈减产趋势,而新疆供给持续高位,整体供给相对需求表现过剩;光伏产业链过剩传导,下半年多晶硅环节难见明显好转,西南丰水期结束时的产量下修或成缓解工业硅供需矛盾的关键。

展望后市,九月基本面过剩压力持续,预计工业硅以震荡调整运行为主,运行区间【9200, 9900】 元/吨。

投资策略:谨慎对待

风险提示:供给端超预期变化

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...