本周随着部分装置检修恢复,行业开工及产量预计环比略有提升,不过整体仍维持低位,后续金山获嘉、孟州以及中盐昆山有检修计划;月初碱厂新订单接收一般,供应端虽减少但出货一般,碱厂仍延续库存趋势,库存绝对量同期偏高。

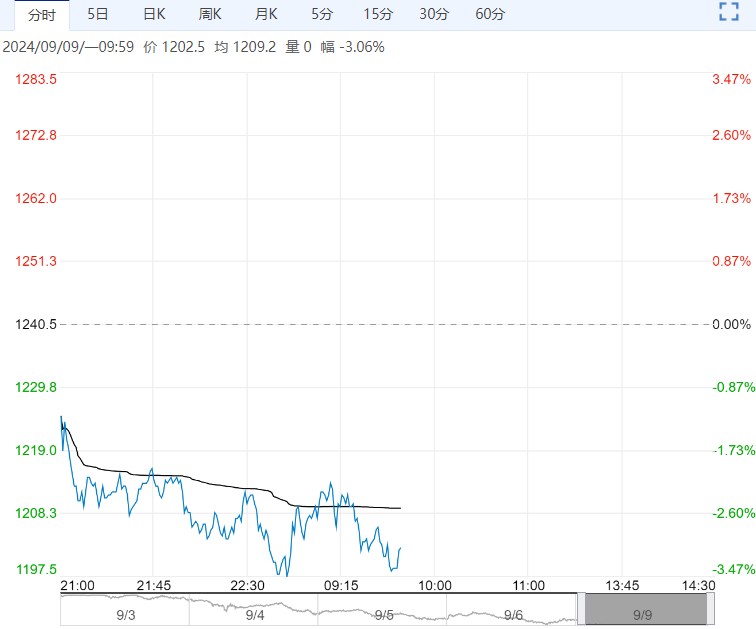

上周纯碱盘面大幅下行,主要受到宏观商品情绪不佳以及需求走弱预期影响,现货市场弱势,价格重心下移。

上周五主要区域重碱价格:东北送到1850-1950,华北送到1800-1900,华东送到1600-1800,华中送到1550-1750,华南送到1850-2000,西南送到1850-1900,西北出厂1250-1400。

供给端:本周随着部分装置检修恢复,行业开工及产量预计环比略有提升,不过整体仍维持低位,后续金山获嘉、孟州以及中盐昆山有检修计划;月初碱厂新订单接收一般,供应端虽减少但出货一般,碱厂仍延续库存趋势,库存绝对量同期偏高。

需求端:下游多刚需为主,盘面连续下行,市场观望情绪较浓,采购积极性欠佳,由于下游企业盈利状况尚未改善,远期预期悲观,原料储备仍相对谨慎,近期重碱下游浮法、光伏玻璃价格承压下行,利润压缩下部分企业面临压力,近期光伏日熔量下降明显且后续仍有减少预期,部分玻璃厂仍压缩原料纯碱库存,总体看下游经营压力下纯碱需求短期或难有明显好转。

上周浮法玻璃现货价格重心下移,产销偏弱,行业延续累库,其中华北累库幅度边际放缓;华东、华南出货不一,多数延续累库,价格跌后暂稳;华中多数出货欠佳,库存上涨,价格重心下移。

策略:短期虽有部分检修,但下游需求较弱,尤其近期光伏日熔减少明显,碱厂出货减少下延续累库趋势,短期基本面支撑不足,偏弱震荡;中长期看,在未来供应提升预期下,纯碱的趋势走弱并未改变, 关注上下游供给动态。

下一篇>已是最后一篇

相关阅读

需求端进入淡季 沪铜短期或以震荡思路对待

11月21日早盘,沪铜主力合约小幅走低,目前盘内...[详情]

大连商品交易所:关于原木期货合约挂盘基准价的通知

根据《大连商品交易所交易规则》等有关规定,现将原木期货合约挂盘基准价通知如下:LG...