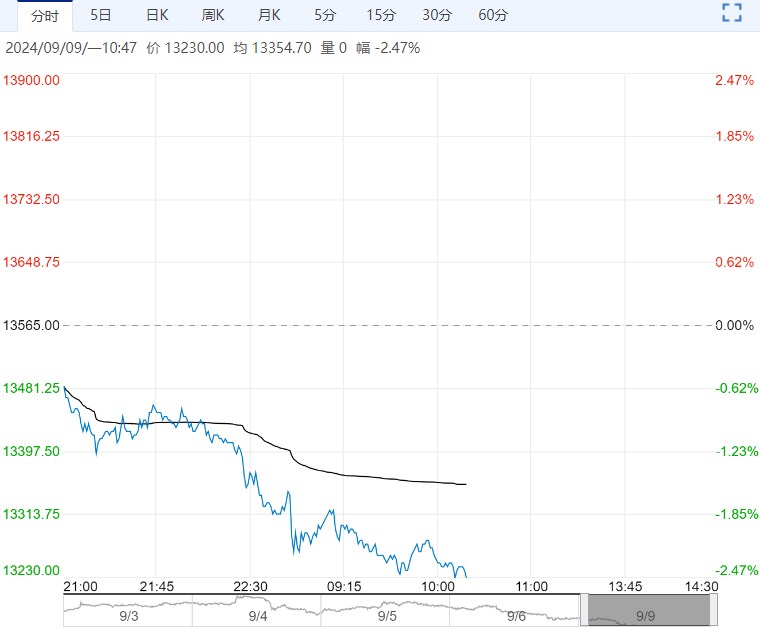

需求方面,本周铁水产量触底回升,但幅度低于市场预期,短期内钢厂亏损情况仍较严重,旺季补库和增产的动力均不足,焦炭需求虽边际好转但空间有限;供减需增下,焦炭库存有望保持去化。

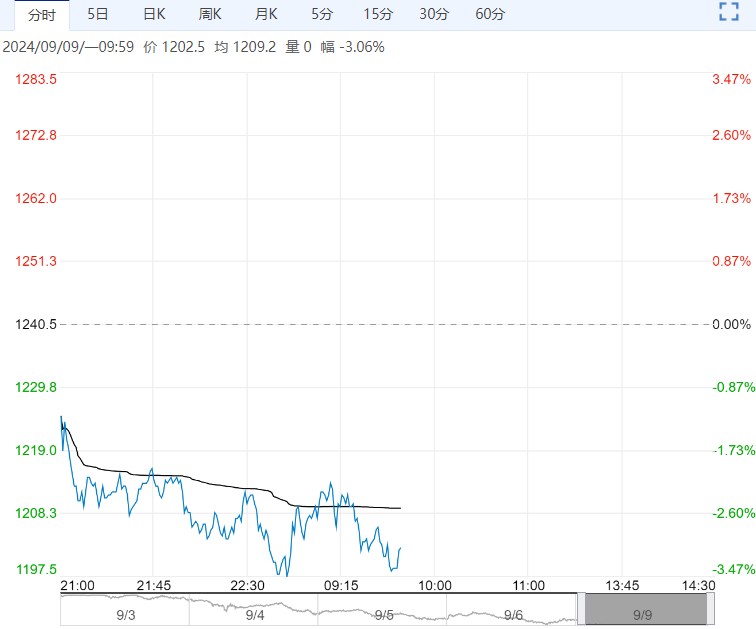

【盘面回顾】上周双焦加速下跌

【南华观点】焦煤:内煤阴跌导致进口焦煤性价比消失,焦煤进口规模有收缩可能,但国内矿山稳步增产,焦煤总体仍然过剩。

焦化利润被持续压缩,焦化厂减产预期较强,焦煤炼钢需求疲软。

钢厂端,日均铁水增产速度偏慢,钢厂盈利率严重偏低,对原料的补库意愿不强。

总的来说,焦煤供需双弱,但需求下滑速度更快,基本面矛盾持续激化,短期内将维持偏弱震荡格局。

焦炭:钢厂酝酿8轮提降,但焦化厂亏损加剧,继续提降接受度不高,亏损背景下焦炭减产范围有望扩大。

需求方面,本周铁水产量触底回升,但幅度低于市场预期,短期内钢厂亏损情况仍较严重,旺季补库和增产的动力均不足,焦炭需求虽边际好转但空间有限;供减需增下,焦炭库存有望保持去化。

展望后市,若无超预期利好消息刺激,短期焦炭或跟随黑色偏弱震荡,但焦炭库存水平偏低,供需矛盾相对可控,下方空间或较为有限。

编辑:金闪闪

<上一篇 供需结构利好 预计乙二醇向下空间有限

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...