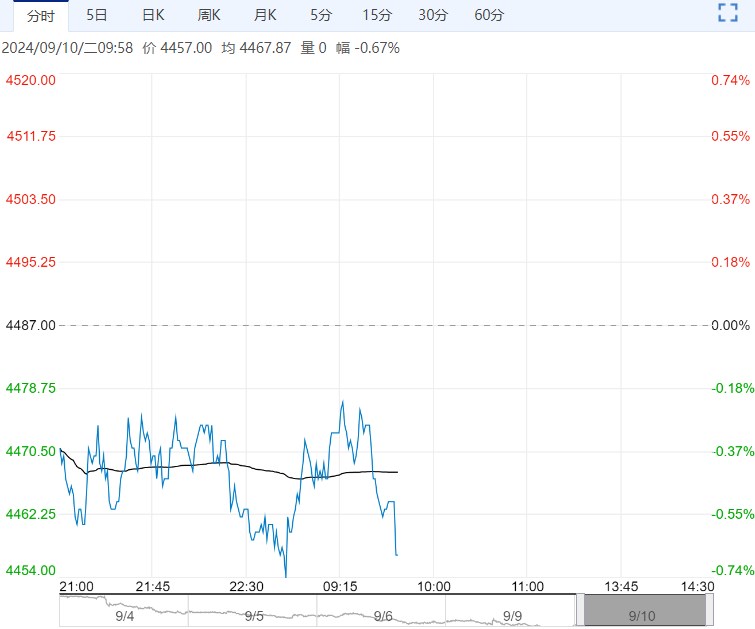

9月10日早盘,乙二醇主力合约弱势下行,目前盘内报4457元,跌幅-0.67%。国内负荷将逐渐走出检修季,负荷将上升至5年期高位,且有新装置投产压力,海外沙特北美部分装置检修,后续平衡表偏累。短期因到港下降库存预期去库,中期国内负荷压力较大,下游终端表现平淡,港口库存难以延续上半年的去化行情,估值较高,成本支撑较弱,关注9月后期到港上升的逢高空配机会。

9月10日早盘,乙二醇主力合约弱势下行,目前盘内报4457元,跌幅-0.67%。国内负荷将逐渐走出检修季,负荷将上升至5年期高位,且有新装置投产压力,海外沙特北美部分装置检修,后续平衡表偏累。短期因到港下降库存预期去库,中期国内负荷压力较大,下游终端表现平淡,港口库存难以延续上半年的去化行情,估值较高,成本支撑较弱,关注9月后期到港上升的逢高空配机会。

银河期货:宽幅震荡

供应方面,9月中下旬,阳煤寿阳,河南煤业(永城)和河南煤业(永城二期)、新疆广汇、河南煤业(濮阳)等120万吨MEG装置计划重启,乙二醇供应预期增加。需求方面,上周聚酯开工维持稳定,聚酯整体库存依旧偏高,聚酯产销偏弱。随着进口货源陆续抵港,乙二醇港口库存预期上升,乙二醇供需边际走弱。交易策略:单边:宽幅震荡。

西南期货:维持震荡偏弱调整为主

需求端方面,聚酯负荷提升至88%附近。库存方面,华东主港地区MEG港口库存约62.2万吨附近,环比上期下降5.2万吨,库存低位有支撑。成本端方面,原油价格持续下滑,成本支撑仍不足。综上,乙二醇港口库存维持去化,供应压力小幅缓解,但成本端支撑仍偏弱,原油延续跌势,压制盘面走势,商品弱势氛围未改,预计乙二醇短期维持震荡偏弱调整为主,建议谨慎操作,关注港口库存和装置变动情况。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多