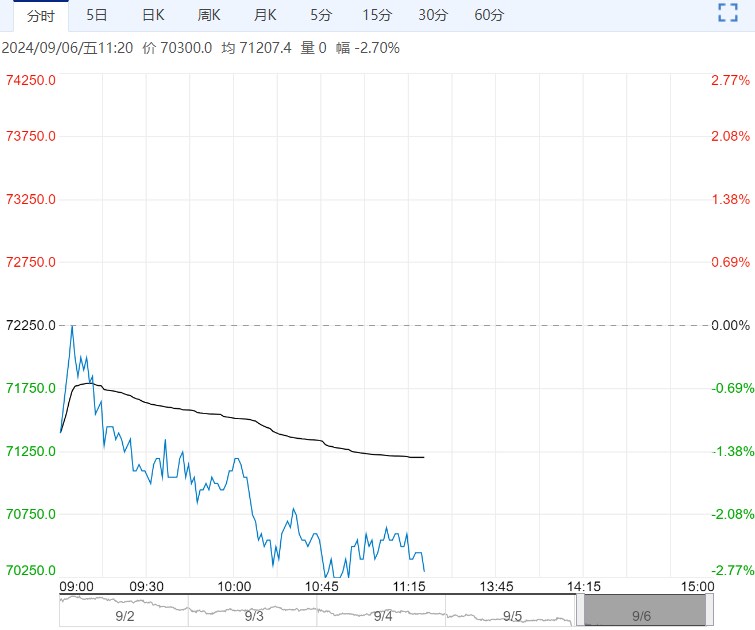

基本面来看,本周碳酸锂总产量微增9吨,至13450吨,环比增加0.07%,虽然锂盐价格持续下行,采矿企业成本倒挂,但由于矿端价格同步下行,外采生产企业亏损未见明显扩大,更为宽松的矿端定价令成本支撑逻辑并不夯实,但近期进口碳酸锂同步减少,供应端压力有所减轻。

【碳酸锂】:锂价反弹仍待供应需求催化

宏观方面,交易逻辑在美联储降息预期与经济衰退之间反复纠结,在实际政策落地前,市场宏观情绪仍旧难见明显反转。

基本面来看,本周碳酸锂总产量微增9吨,至13450吨,环比增加0.07%,虽然锂盐价格持续下行,采矿企业成本倒挂,但由于矿端价格同步下行,外采生产企业亏损未见明显扩大,更为宽松的矿端定价令成本支撑逻辑并不夯实,但近期进口碳酸锂同步减少,供应端压力有所减轻。

消费方面正极材料排产量有所上行,储能市场需求较好,进入消费旺季下游需求有望持续好转,目前碳酸锂库存继续去化,但锂价进一步反弹需要看到供应端大规模减产或需求超预期回暖。

【沪铜】:震荡调整

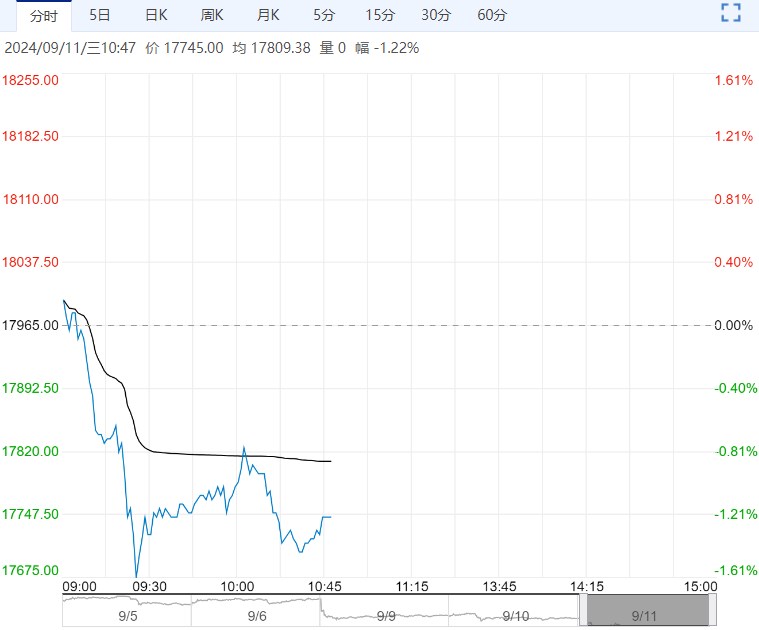

上一交易日,沪铜主力合约收于72510元/吨,跌幅0.47%。

宏观面,欧洲主要国家8月制造业PMI终值优于预期和前值,美国ISM制造业PMI不及预期,但优于前值,且均多处于荣枯线下方。

美国8月ADP就业人数低于预期和前值,失业率符合预期,但低于前值,季调后非农就业人数低于预期,但优于前值,就业市场呈现降温迹象。

国内降存量房贷利率的传闻再起,关注后续进展。基本面,原料供应问题仍存,国产铜受到抑制,进口铜流入补充,锭端总供应量仍不低,同时,铜价运行重心走低有利于刚需释放,叠加传统消费旺季支撑,需求存在环比改善预期,国内或延续去库态势。

上周,电解铜社会库存下降1.79万吨。全球经济边际走弱迹象拖累铜价,且国内消费旺季尚未兑现,铜价暂维持蓄势调整行情。

观点:震荡调整。

<上一篇 基本面偏弱 预计工业硅短期低位震荡为主

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...