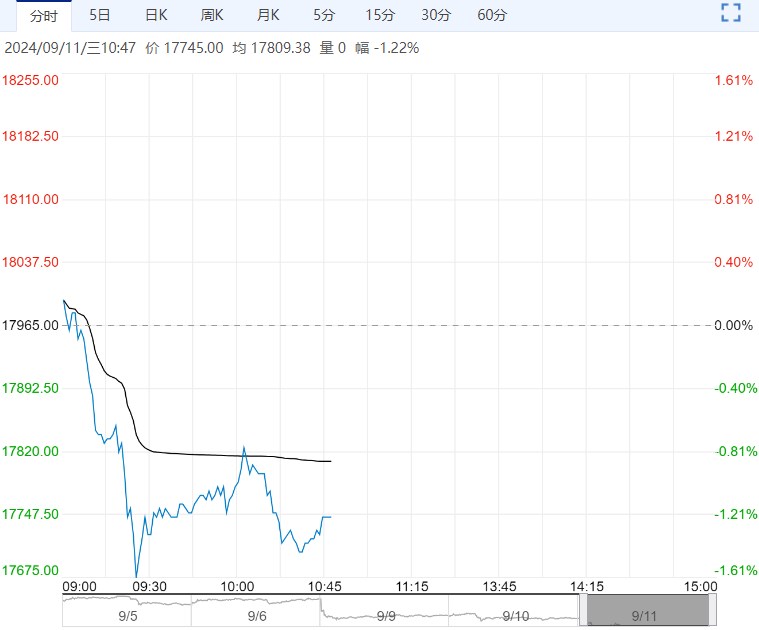

国内郑棉主力合约整体跟随美棉价格波动为主,消息面来看,近期下游纺织企业纱线库存正在下降,纺织企业开机率回升说明需求略有好转,但企业对订单的持续性仍保持谨慎,纺织企业仍处于亏损经营过中。

逻辑与观点:供给增加压力和需求好转的博弈下,低位反弹承压回落运行。

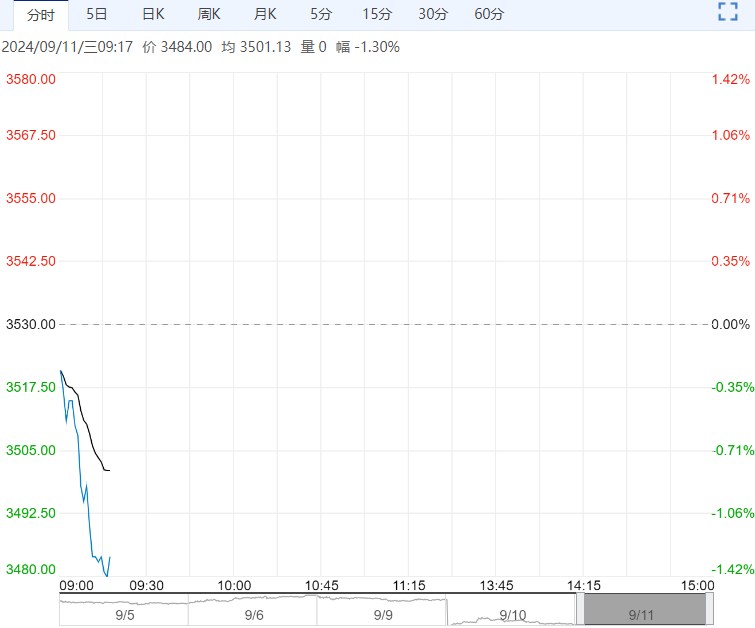

隔夜ICE美棉收跌运行,主力12月合约报收68.13美分/磅,日涨0.58%。

消息面,ICAC 发布的数据显示,全球2024/25年度棉花产量预估为2562.04万吨,同比增加6.2%,期末库存预估为1834.29万吨,同比减少1.2%。

USDA 预计巴西2024/25年度棉花产量为1660万包创纪录高位,同比2023/24年度的产出增加11%,预估墨西哥、土耳其产量大体与上一年度持稳。

美国农业部(USDA)出口销售报告显示,8月29日止当周,美国当前市场年度陆地棉出口销售净增20.75万包,环比回升。

美国棉花生长优良率回升,截至9月8日当周美国棉花优良率为40%,较前一周44%回落4个点,上年同期为29%。技术面反弹承压震荡偏弱运行。

国内郑棉主力合约整体跟随美棉价格波动为主,消息面来看,近期下游纺织企业纱线库存正在下降,纺织企业开机率回升说明需求略有好转,但企业对订单的持续性仍保持谨慎,纺织企业仍处于亏损经营过中。

供给端,现实压力较大,棉花进口量大增带来冲击和国内新棉受良好的天气影响产量预期增加制约棉价,目前市场关注籽棉上市收购情况,收购价下移令棉价成本下降拖累棉价走势偏弱下行。

技术面,棉价震荡回落偏空运行。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...