QQ账号登录

QQ账号登录 微信账号登录

微信账号登录 微博账号登录

微博账号登录国内供应方面,随着新玉米上市临近,腾库压力刺激产区玉米上量增加,短期现货涨跌互现,其中东北产区贸易商售粮积极性增加,港口集港量增加,东北玉米价格价格偏弱;华北产区余粮虽持续减少,但深加工门前到车辆增加,企业报价多有下跌。

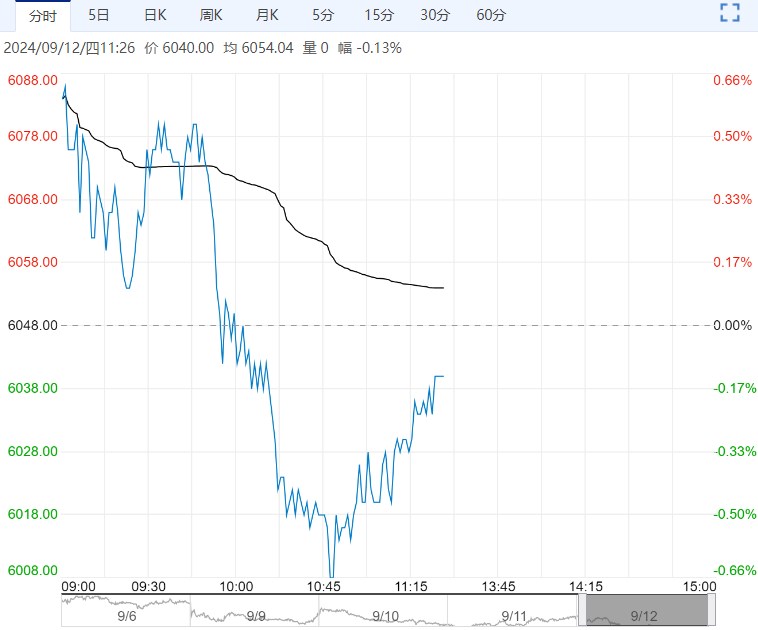

【豆粕】:等待9月USDA报告发布,连粕震荡运行

成本端,美国8月CPI同比上涨2.5%,为2021年2月以来最小同比增幅,市场押注美联储9月降息25BP,商品市场压力减弱,而临近9月USDA报告发布,目前市场对单产预估为53.2蒲/英亩,美豆仍具有丰产预期,不过报告发布前美豆走势谨慎。

国内,8月进口大豆到港1214万吨相对偏多,油厂开机率保持高位,同时下游需求一般,油厂豆粕成交与提货均转淡,油厂大豆及豆粕库存继续下降。

总的来说,等待9月USDA报告发布,美豆震荡收涨;而国内进口大豆到港偏多,同时下游豆粕需求转淡,国内油厂大豆和豆粕去库节奏将放缓。我们预估USDA报告仍有单产上调预期,建议豆粕阶段性逢高沽空。

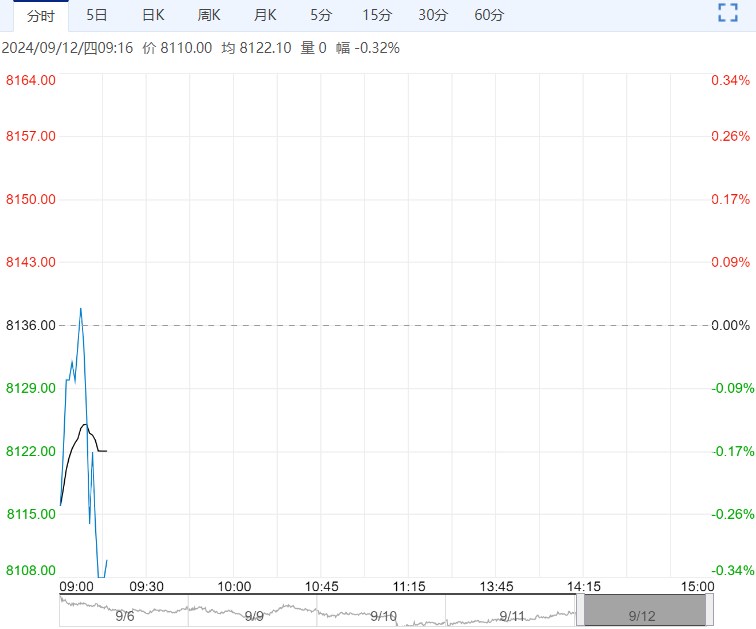

【玉米】:市场氛围回暖,玉米跌后反弹

国外,等待9月USDA报告发布,美玉米震荡运行。

国内供应方面,随着新玉米上市临近,腾库压力刺激产区玉米上量增加,短期现货涨跌互现,其中东北产区贸易商售粮积极性增加,港口集港量增加,东北玉米价格价格偏弱;华北产区余粮虽持续减少,但深加工门前到车辆增加,企业报价多有下跌。

需求方面,下游养殖利润较高,且高温逐渐退去下游玉米需求有提升预期,饲料及养殖企业存在补库需求;不过加工企业因亏损严重导致持续性停机检修,加工需求仍显偏弱。

总的来说,国内谷物供应仍保持充足,且新季春玉米持续上量及夏玉米收获前产区有腾库需求,刺激玉米上量增加施压盘面;不过在市场短期回暖下,玉米下跌创新低后反弹;基本面偏弱尚未改变,短期玉米仍将低位震荡。

<上一篇 上行驱动较弱 预计棉花短期维持低位震荡

下一篇>已是最后一篇