尿素短期基本面未发生明显变化,日产维持高位,企业利润受现货下跌影响而持续走低,当前现货已到固定床成本附近,随着供应进一步回归,预计将通过压缩高成本工艺利润倒逼企业减产来达到供需平衡。

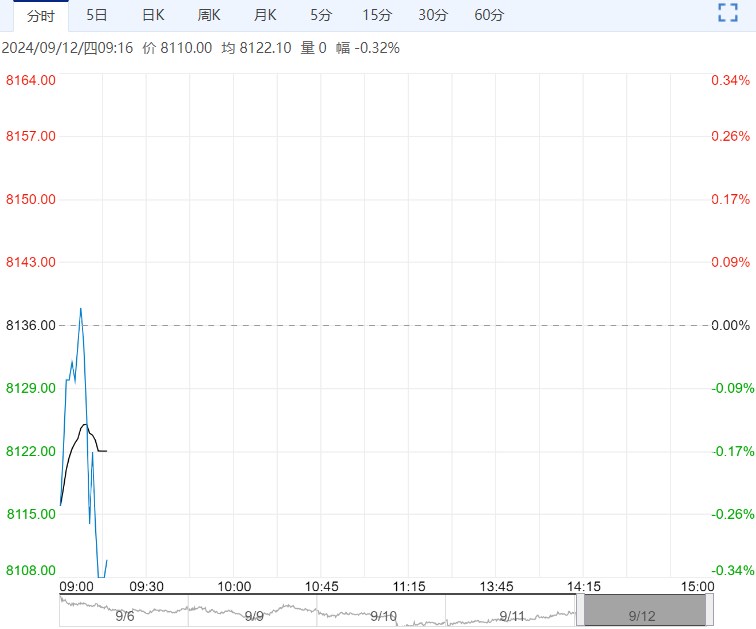

【尿素】

9月11号01合约涨33,报1779,现货跌10,基差+81。

周三尿素盘面跟随商品整体企稳回升,减仓放量上涨,受整体市场情绪影响较大,节前部分多头获利减仓。

尿素短期基本面未发生明显变化,日产维持高位,企业利润受现货下跌影响而持续走低,当前现货已到固定床成本附近,随着供应进一步回归,预计将通过压缩高成本工艺利润倒逼企业减产来达到供需平衡。

需求端复合肥开工见顶回落,秋季肥需求不及预期,企业库存继续走高,同比处于高位水平;三聚氰胺开工回升,利润受原料走弱影响持续改善。

库存方面,受供应快速回升以及下游需求偏弱影响企业库存大幅走高,后续仍难改累库趋势。

当前市场供需双弱,随着后续供应端回归预计压力将进一步增大,尿素走向过剩,关注逢高空配机会。

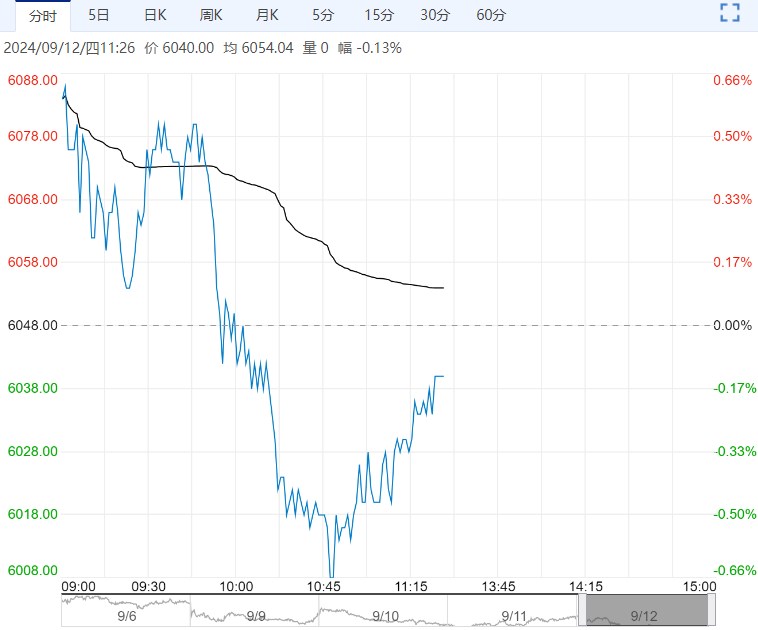

【PVC】

01合约收盘于5339元/吨,跌20元/吨,跌幅0.37%,持仓增15102手至101.90万手,基差小幅走强至01-210~01-40。

截止2024年9月5日,本周PVC综合开工74.68%,环比减少0.14%,其中电石法开工74.87%,环比增加1.18%,乙烯法在74.15%,环比减少3.92%。

截止2024年9月6日,厂库31.37万吨,环比去库1.5万吨,社库51.64万吨,环比去库2.35万吨,总库存83.01万吨,较8月初下降5.3万吨,主要去化在社库。

成本端,电石开工70.3%,环比下降0.77%,电石库存较为健康,乌海电石近期提涨50元/吨,后期西北工厂有复产预期,预计电石价格强势难以持续,边际氯碱成本5480元/吨。

出口方面,低价成交小幅好转。

基本面看,虽开工有下降预期,但以今年秋检计划看,力度仍然偏弱,产业库存高企,压力较大;市场低价成交尚可,基差走强,对盘面有所支撑,预计盘面震荡偏弱,01合约作为淡季合约,依旧以反弹空配为主,近期注意节前减仓反弹风险。关注西北装置复产后西北价格的变动情况。

<上一篇 焦炭需求预期不佳 预计焦煤短期仍偏震荡

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...