基本面看,截止至9月13日国产加工费维持在600元/金属吨,进口矿加工费环比增加10美元/干吨至-10美元/干吨,受铅矿进口开启影响,内外加工费出现企稳反弹的态势,但全球铅精矿恢复量级有限,难改矿端紧缺格局。

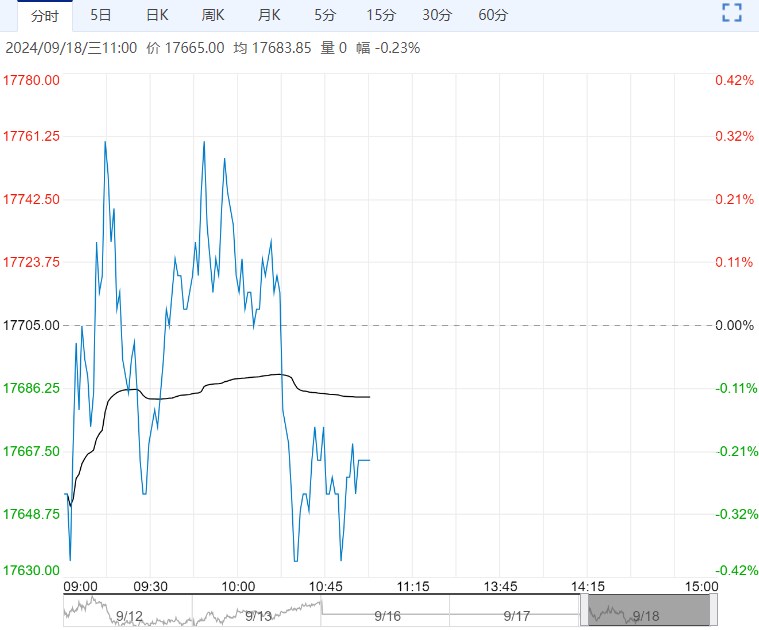

中秋假期伦铅呈现横盘震荡态势,周二夜盘收至,较9月13日下午3点收盘的2038美元/吨跌幅1.3%。

基本面看,截止至9月13日国产加工费维持在600元/金属吨,进口矿加工费环比增加10美元/干吨至-10美元/干吨,受铅矿进口开启影响,内外加工费出现企稳反弹的态势,但全球铅精矿恢复量级有限,难改矿端紧缺格局。

铅价上涨后部分回收商捂货不出,倒逼再生铅炼厂上台采购价,废旧电瓶价格小幅上调,成本端支撑夯实。

冶炼端,原生铅炼厂减复产并存,再生铅炼厂开工率环比微降,随着安徽地区炼厂复产开工率将显著回升,但也需关注炼厂利润不佳带来的额外减产。

需求端看,受中秋节影响,电池企业多放假1-2天,企业开工率下滑且原料消化放缓,叠加09节约临近交割,仍有累库压力。

整体来看,降息预期带动风险偏好回升,但17日LME库存大幅增加30225吨至205000吨,高库存令伦铅走势相对疲软。

国内受下游电池企业中秋节放假及交仓影响,延续累库;内外库存同步走高拖累铅价走势,预计节后沪铅延续低位震荡,后期关注消费改善及再生铅炼厂是否出现超预期减产。

操作建议:观望

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...