国内和海外矿山虽有新增投产和复产产能落地,但短期内可提供的实际矿石增量有限,精炼锌产量亦难大增,且联合减产计划大概率落空,故锌锭产量暂维稳,后续或慢慢提升。

九月美联储如期降息50bp,市场情绪预计好转。

基本面,缅甸方面继续执行禁矿令,中长期矿端紧缺预期发酵,7月缅甸政府允许当地运输锡粉,使得出口量有所增加,不过若禁矿令延续,出口增量或将难以为继,印尼出口精炼锡量级仍旧不及预期,印尼7月精炼锡出口量较去年同期下滑51.5%,环比减少23.54%,至3408.96吨,海外可流通现货资源较为紧缺。

目前国内炼厂开工率开始走低,后续矿端紧缺格局或逐步传导至锭端。

本周锡价下跌刺激下游采购 ,社会库存持续去化,预计锡价有一定韧性,短期受宏观情绪回暖预计偏强运行。

【沪锌】:高抛低吸

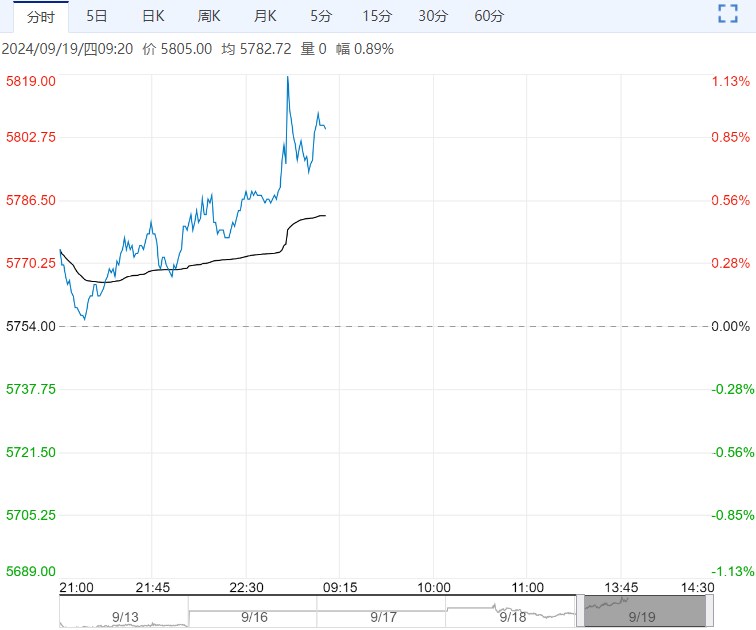

上一交易日,沪锌主力合约收于24000元/吨,涨幅0.42%。

国内和海外矿山虽有新增投产和复产产能落地,但短期内可提供的实际矿石增量有限,精炼锌产量亦难大增,且联合减产计划大概率落空,故锌锭产量暂维稳,后续或慢慢提升。

随着天气降温,户外施工项目逐步恢复,有利于新增订单兑现,部分板块虽暂无“金九“旺季迹象,但双节前的备库需求将拉动刚需采购。

上周,精炼锌社会库存下降1.66万吨。基本面开启强现实、弱预期逻辑,而宏观资金谨慎交投,锌价暂难出现趋势性方向。

观点:高抛低吸。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...