利好政策密集出台,锰硅或将继续跟随上行。基本面上,节前下游备货需求增加,叠加复产下采购需求有所恢复,上周锰硅需求有所上行;产量方面,上周开工率有所上行,但产量下行;整体供减需增下基本面有所改善,但库存还是以累库为主;锰矿价格持续下跌,成本端缺乏价格支撑。

【行情复盘】

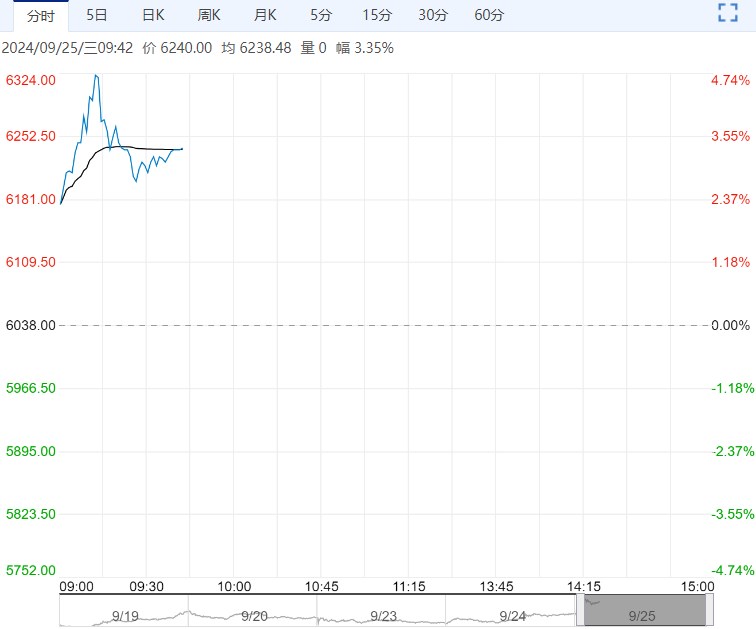

政策利好下周二锰硅跟随上行,2501合约上涨1.88%收于6076元/吨。

现货市场:周二,内蒙主产区锰硅价格报5700元/吨,日环比持平;宁夏主产区价格报5580元/吨,日环比上升20元/吨;云南主产区价格报5650元/吨,日环比持平;贵州主产区价格报5650元/吨,日环比持平;广西主产区报5700元/吨,日环比持平。

【重要资讯】

Mysteel统计,9月19日当周,五大钢材对硅锰(调研样本占比70%)周需求114582吨,环比上周增1.38%,全国硅锰产量175770吨,环比上周减0.32%。全国187家独立硅锰企业样本开工率44.77%,较上周增1.23%;日均产量25110吨,减80吨。

9月13日最新一期库存数据显示,锰硅全国厂家库存录得17.38万吨;环比增加2.8万吨;其中内蒙古地区厂家库存6.93万吨,环比增加4000吨;宁夏厂家库存6.4万吨,环比增加2.35万吨;广西厂家库存录得0.55万吨,环比减少500吨;贵州厂家库存0.8万吨,环比减少500吨;云南厂家库存1.7万吨,环比增加2000吨。

【市场逻辑】

利好政策密集出台,锰硅或将继续跟随上行。基本面上,节前下游备货需求增加,叠加复产下采购需求有所恢复,上周锰硅需求有所上行;产量方面,上周开工率有所上行,但产量下行;整体供减需增下基本面有所改善,但库存还是以累库为主;锰矿价格持续下跌,成本端缺乏价格支撑。往后看,市场情绪好转带来的投机交易回暖或将带来一定正向驱动,短期预计走势震荡偏强。

【交易策略】

预计短期走势震荡偏强,偏多思路为主;关注政策实际落地效果和下游需求的改善情况。

(来源:方正中期期货)

<上一篇 乙二醇:供需近强远弱 驱动有限 短期乙二醇震荡走势

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...