需求端虽说出现边际好转,下游加工业周度开工率连续几周小幅上移,但改善有限,对比今年七八月份是有好转,但对比往年同期仍是不如,节前下游备货刚需驱动,周内社库去库较好。

宏观方面,美联储9月议息会议超预期降息50BP,全球中长期流动性拐点出现,但短期仍有衰退的可能。

国内上周多部门多方面连续发文,表明政策端对于拉动经济改善就业的巨大决心,股市爆发式上涨也表明资金信心得到改善,但仍需关注财政政策的落地情况。

产业方面,国内电解铝运行产能维持增长为主,继上周安顺铝业通电复产后,本周四川某电解铝企业也计划通电复产,此两家电解铝企业涉及总电解铝复产规模达25.5万吨左右,预计均在11月底达产。

需求端虽说出现边际好转,下游加工业周度开工率连续几周小幅上移,但改善有限,对比今年七八月份是有好转,但对比往年同期仍是不如,节前下游备货刚需驱动,周内社库去库较好。

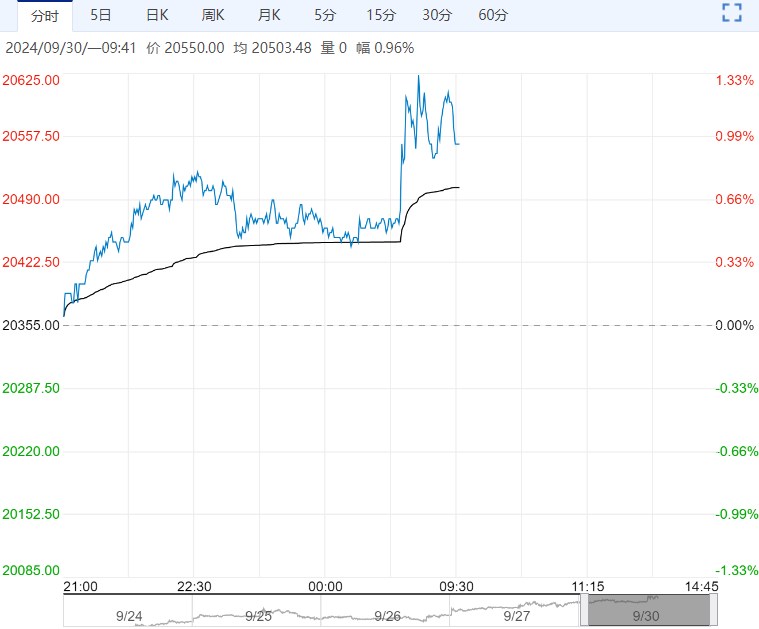

现货端,自现货随盘面反弹至20000以上,现货升水重新转向贴水,下游目前对于高价铝的接受度不高。

简言之,短期来看,受国内宏观政策层面刺激,沪铝盘面维持偏强运行,但产业层面改善有限,建议节前控制仓位,谨防节后高位回调风险,后续建议持续关注国内财政政策落地情况,以及沪铝产业端下游需求改善情况。

编辑:金闪闪

<上一篇 沪镍基本面延续过剩压力 预计沪锌短期保持震荡偏强运行

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...