需求方面,节后归来,随着部分工厂待发订单的减少,工厂出货承压下,报价逐渐下调,但下游跟进相对谨慎,拿货刚需跟进居多,成交暂无明显放量。

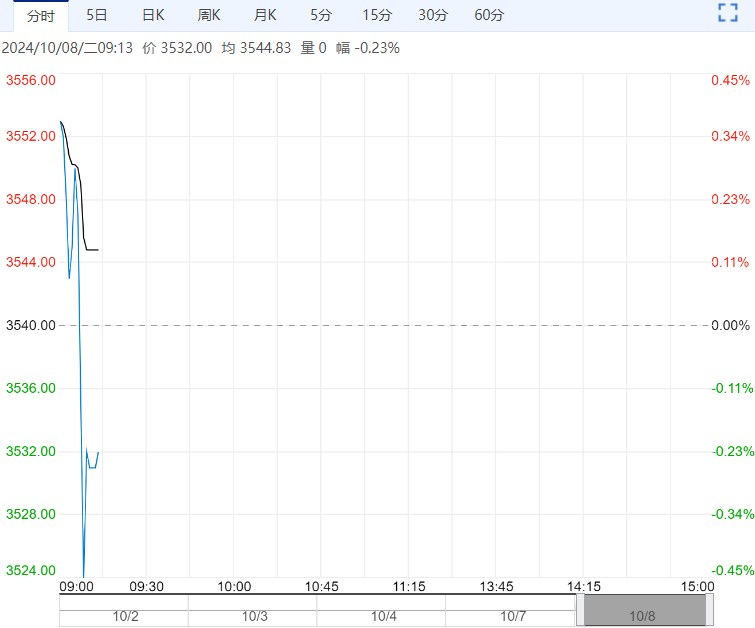

【短纤】:跟随成本端区间操作为主

上一交易日,短纤2411主力合约上涨,涨幅2.88%。

供应方面,节前短纤装置负荷上升至82.6%附近。

需求方面,下游局部地区短停装置正在逐步恢复中,江浙下游加弹、织造、印染负荷分别在93%、77%、83%,终端备货量依旧高低分化,样本工厂备货依旧集中在1-2周附近,偏高20-30天;织造局部走货量提升,布价依旧偏弱。

成本效益方面,节前PTA和乙二醇价格偏强运行,假期期间上游原油价格持续上涨带来支撑,涤纶短纤1.4D加工差调整至1292元/吨附近。

综上,短期短纤成本端有支撑,但加工差仍处高位,且短纤装置重启增多,预计后市短纤价格震荡调整为主,建议节后跟随成本端区间操作,注意控制风险。

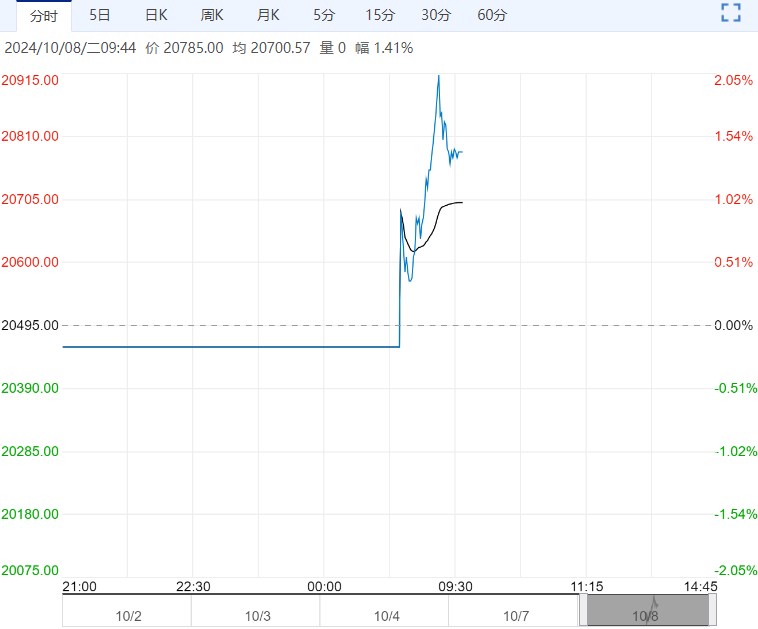

【尿素】:节后延续偏空对待

上一交易日,尿素主力合约收涨2.22%,山东临沂市场上调至1840(+10)元/吨,基差收窄转负。

展望节后,短期盘面或仍偏强震荡,但随着短期宏观情绪褪去,高日产以及需求淡季下库存仍有继续大幅向上空间,对于盘面形成压力,所以建议关注逢高抛空机会。

基本面具体来看,供应端,国内尿素日产回升至19万吨上方,同比往年处于最高水平。

需求方面,节后归来,随着部分工厂待发订单的减少,工厂出货承压下,报价逐渐下调,但下游跟进相对谨慎,拿货刚需跟进居多,成交暂无明显放量。

截至2024年9月25日,中国尿素企业总库存量101.39万吨,较上周增加16.11万吨,环比增加18.89%。

观点:节后延续偏空对待。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多