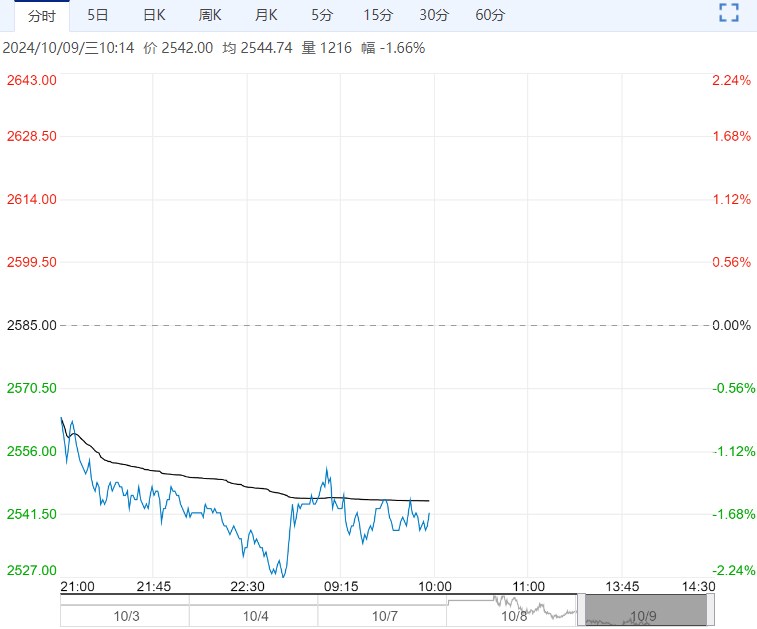

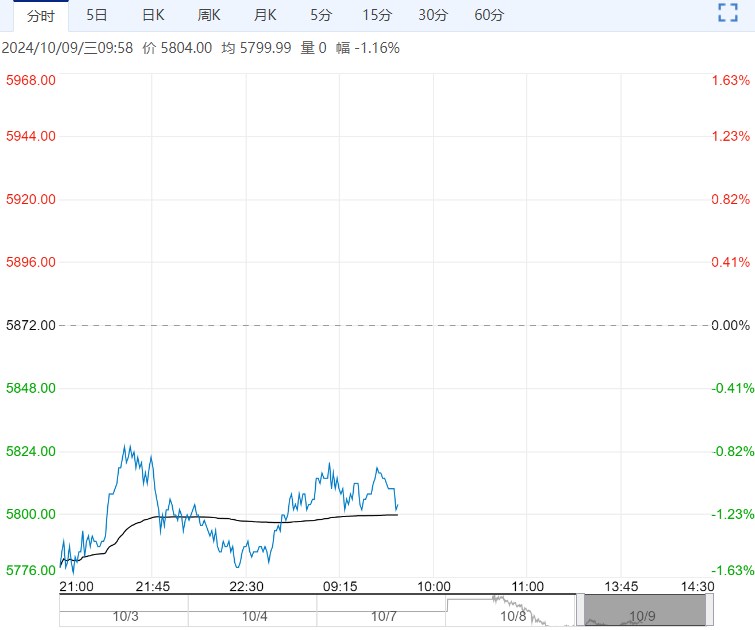

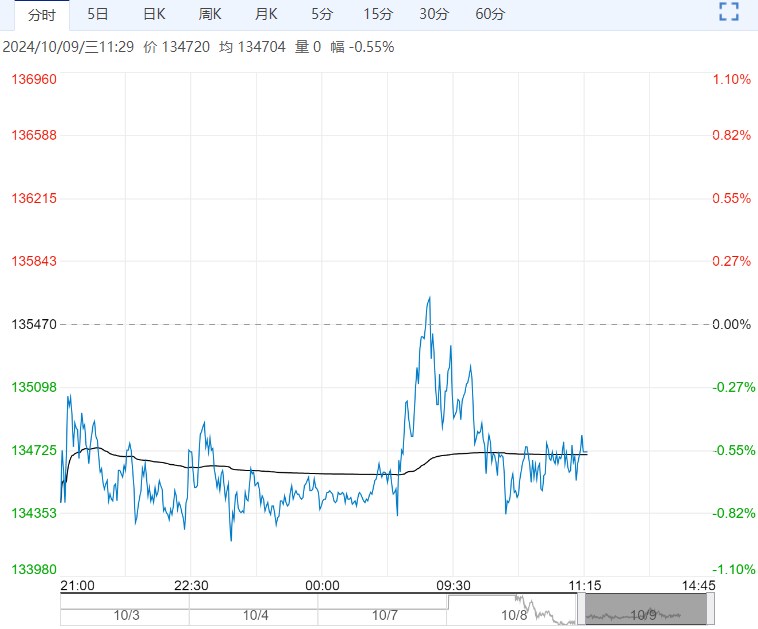

10月9日早盘,沪镍主力合约弱势下行,目前盘内报134720元,跌幅-0.55%。目前基差持续为正为正,现货上需求上有一定支撑,国庆长假期间,全球资本市场热情高涨,金属类商品涨幅明显,叠加国内政策利好加持,预计短期会对镍价起到强劲的支撑,情绪控制的市场价格波动幅度较大,注意规避风险。

10月9日早盘,沪镍主力合约弱势下行,目前盘内报134720元,跌幅-0.55%。目前基差持续为正为正,现货上需求上有一定支撑,国庆长假期间,全球资本市场热情高涨,金属类商品涨幅明显,叠加国内政策利好加持,预计短期会对镍价起到强劲的支撑,情绪控制的市场价格波动幅度较大,注意规避风险。

广州期货:需谨慎看待反弹空间

从原料来看,焦点在于矿端,目前印尼镍矿供应仍偏紧,若后续供应放宽将使得镍成本支撑下降;菲律宾镍矿主矿区则将步入雨季,存在供应减少预期。从供需来看,下游补库有限,过剩格局未有明显变化,四季度仍有新增产能等待投产。综合而言,宏观情绪出现降温,国内政策仍有期待空间,而镍自身基本面偏弱,库存维持趋势性累库,需谨慎看待反弹空间,关注印尼镍矿供应放宽风险。

金瑞期货:供需仍维持过剩不变

商品市场仍表现为强预期弱现实的状态,大规模财政刺激政策尚未出台前,实物需求量预计难有明显改善,市场整体表现观望,包括镍在内的工业金属有一定回调。现货面上,进入10月印尼镍矿价格小幅上涨,镍生铁价格总体企稳,同时当前镍价下国产电积镍利润得到较大修复,积极扩产下纯镍累库压力或将增大,供需仍维持过剩不变。短期预计沪镍主力运行区间【12.8,14.0】万元/吨。

编辑:金闪闪

相关阅读

点击查看更多

点击查看更多