市场参与者心态谨慎,国内甲醇现货市场气氛尚可,各地区报价整体上移,低价货源逐步减少。与期货相比,甲醇现货市场维持升水状态。西北主产区企业报价上调,涨幅略有扩大,内蒙古北线商谈参考2105-2130元/吨,南线商谈参考2080元/吨。

【行情复盘】

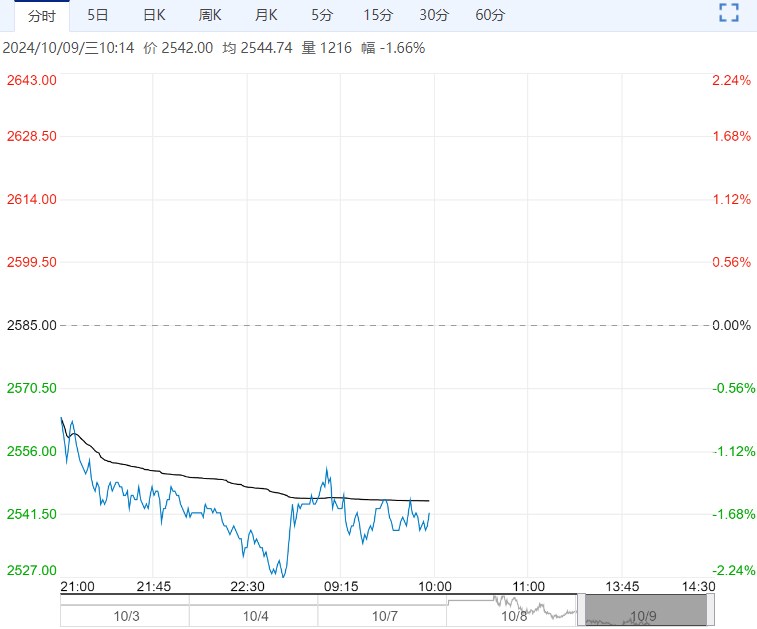

国庆假期油价连续上涨,节后归来甲醇期货跳空高开,实现向上突破,最高触及2628,刷新近期高点,但重心未能站稳,逐步震荡回落。隔夜夜盘,主力合约低开低走。

【重要资讯】

市场参与者心态谨慎,国内甲醇现货市场气氛尚可,各地区报价整体上移,低价货源逐步减少。与期货相比,甲醇现货市场维持升水状态。西北主产区企业报价上调,涨幅略有扩大,内蒙古北线商谈参考2105-2130元/吨,南线商谈参考2080元/吨。上游煤炭市场走势承压,报价小幅松动。月初部分中小民营矿陆续恢复正常产销,煤炭产量增加,市场煤出货不畅,到矿拉运车辆少,报价存在下行压力。下游市场对高价存在抵触情绪,多谨慎观望,采购意愿不高。煤炭市场供需偏弱,短期重心存在松动可能,成本端难有支撑。甲醇厂家出货为主,企业库存略降至54.98万吨。甲醇行业开工走高,西北、华北以及华中地区装置运行负荷提升,整体开工达到75.35%,较去年同期提升1.59个百分点,西北地区开工保持在85%附近。十月份装置检修计划有限,甲醇产量相对稳定。下游市场节前备货不多,节后入市采购不积极,交投略降僵持。需求旺季不旺,下游开工窄幅波动。煤(甲醇)制烯烃装置平均开工略降至83.38%,传统需求开工大部分出现阶段性好转,消化固有库存为主。进口船货卸货量下降,甲醇港口库存小幅下滑,略降至102.1万吨,大幅低于去年同期水平20.02%。

【市场逻辑】

成本支撑乏力,甲醇供应变动不大,下游刚需不温不火,港口库存保持在百万吨以上,市场处于累库阶段。

【交易策略】

基本面未有明显变化,情绪释放过后,甲醇弱势调整,多单可逐步减持,回调关注五日均线附近支撑。

(来源:方正中期期货)

下一篇> 花生:产区花生价格稳中偏强 油厂陆续入市

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...