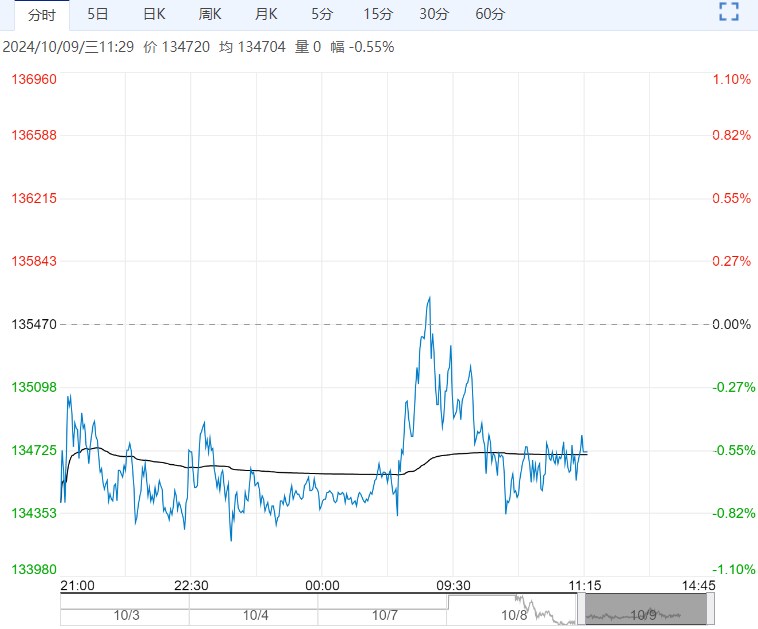

国内郑棉节后首个交易日高开低走,大幅度回吐节前涨幅,一方面新棉上市压力影响,籽棉收割开始,收购价低于去年同期,但略高于之前预估,但新棉初期折皮棉成本较低,盘面升水下吸引套保盘进场制约棉价;需求端进入去库存阶段,需跟进持续性。

逻辑与观点:新棉收购开启,成本下降,同时盘面利润显现制约棉价,短期转入震荡下行调整。

隔夜ICE美棉走跌,12月合约收跌报72.27美分/磅,日收盘价跌幅1.79%,受累于临池原油价格承压回落的拖累,同时供应面来看,ICAC 发布的 数据显示全球2024/25年度棉花产量预估2549.06万吨,同比增加5.7%,期末库存1823.41万吨,同比减少1.8%,产量和 期末数据均较上个月预估略微下。

印度CAI 将印度2023/24年度棉花产量预估从3177万包上调至3230.2万包,上调幅度为53.2万包,较上一年度的棉花产量略低,期末库存预估上调至233.2万包。

美棉方面,美国棉花生长优良率继续下降,USDA 数据显示,截至10月6日当周,美国棉花收割率为20%,快于去年和五年均值,美国棉花优良率为29%,之前一周为31%,去年同期为32%,加剧了美国棉花产量继续下调的忧虑,市场关注点是即将公布的USDA 10月供需报告,担心产量继续下修,关注10月供需报告。

技术上,ICE美棉进入震荡整理运行态势中。

国内郑棉节后首个交易日高开低走,大幅度回吐节前涨幅,一方面新棉上市压力影响,籽棉收割开始,收购价低于去年同期,但略高于之前预估,但新棉初期折皮棉成本较低,盘面升水下吸引套保盘进场制约棉价;需求端进入去库存阶段,需跟进持续性。

当前,国内供给端的压力来自于新棉上市节奏,关注新棉收购进度,因天气影响,采收期或推迟。技术面反弹承压回落,走势转入反弹后的整理行情。

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...