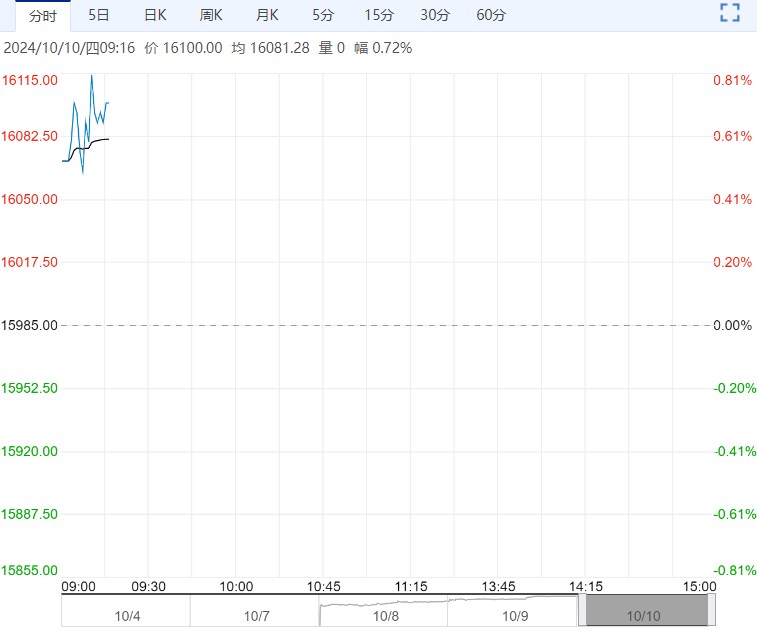

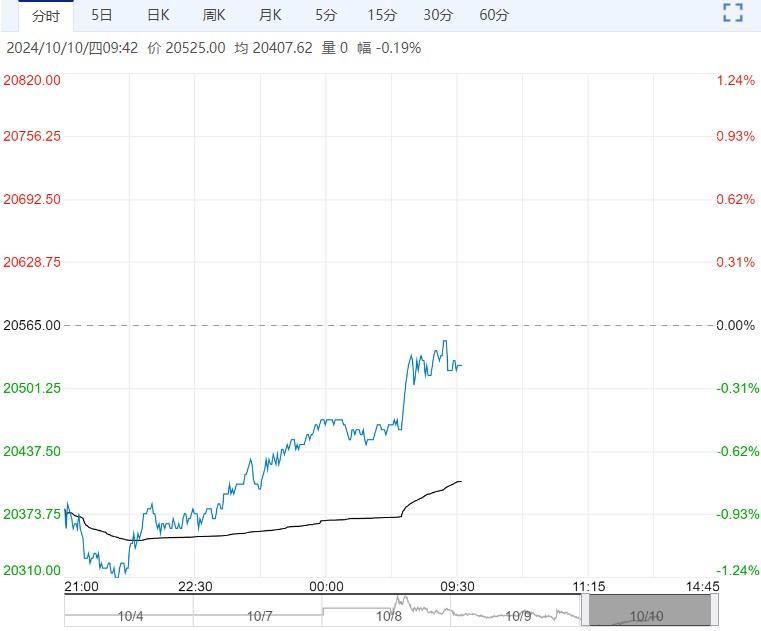

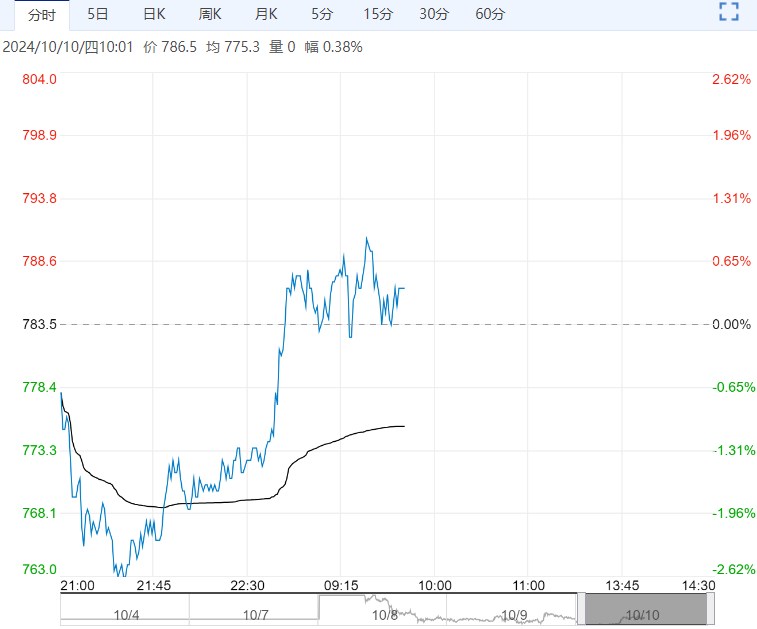

国债期货收盘多数上涨,30年期主力合约午后一度转跌,尾盘上扬收涨0.81%,10年期主力合约涨0.2%,5年期主力合约涨0.06%,2年期主力合约微跌0.01%。

【市场表现】

国债期货收盘多数上涨,30年期主力合约午后一度转跌,尾盘上扬收涨0.81%,10年期主力合约涨0.2%,5年期主力合约涨0.06%,2年期主力合约微跌0.01%。银行间主要利率债中长端走强。截至发稿,5-10年国债活跃券收益率下行2-3bp,7年期“24附息国债06”报2.08%,10年期“24附息国债11”报2.165%,30年期“23附息国债23”报2.3325%。此外,10年期“24国开10”下行3.3bp报2.257%。

【资金面】

10月9日以固定利率、数量招标方式开展了610亿元7天期逆回购操作,操作利率1.50%。当日1965亿元逆回购到期。资金面方面,周三银行间市场主要回购利率普涨,隔夜回购加权利率涨超12bp,在1.64%左右,银行间市场流动性紧势尾盘稍缓解,但受公开市场继续净回笼叠加受到大量资金赎回入股市扰动,结构性矛盾仍明显。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在1.995%左右,较上日上行约3bp。基金赎回加央行净回笼使得早盘资金紧张,尾盘有所缓解。近期股市对资金面扰动未消,流动性的波动或加大,但货币政策宽松大背景下压力或有限,关注后续政府债券供给节奏。此外,国家税务总局网站信息显示,10月增值税、所得税等主要税种申报截止日延至24日,一般随后两个工作日为走款高峰期。

【消息面】

央行和财政部已就央行国债买卖建立联合工作组,并于近日召开工作组首次正式会议,确立工作组运行机制。会议认为,央行国债买卖是丰富货币政策工具箱、加强流动性管理的重要手段。下一步,两部门将统筹发展和安全,继续加强政策协同,不断优化相关制度安排,在规范中维护债券市场平稳发展,为央行国债买卖操作提供适宜的市场环境。

国务院新闻办公室将于10月12日(星期六)上午10时举行新闻发布会,请财政部部长蓝佛安介绍“加大财政政策逆周期调节力度、推动经济高质量发展”有关情况,并答记者问。

【操作建议】

目前市场关注的焦点仍在财政政策,年内政府债是否追加发行及相应规模一定程度上决定短期债市走势。目前增量财政政策仍有想象空间,叠加部分固收产品或面临赎回压力,债市仍处在企稳阶段。不过中长期来看,鉴于政策生效仍需时间,企业融资需求修复仍有待观察,低利率环境将继续保持一段时间,叠加汇率压力有效缓解,宽货币空间较此前更大,因此中长期债市尚不具备趋势转跌的条件,建议以配置思维看待。

单边策略上,短期债市或仍有下跌压力,中长期趋势尚不言逆转,债市本轮调整后配置价值或有明显抬升,参照2022年11月政策转向后债市回调幅度和与政策利率利差,10年国债利率回升至2.2%-2.3%区间,配置价值或明显抬升。如果未来仍有降息机会,债券利率不排除有进一步下行,短期需耐心等待债市情绪企稳并观察增量财政政策规模。

<上一篇 股指期货:节后归来开门红 股指成交创新高

下一篇>已是最后一篇

相关阅读

市场供给压力偏大 硅铁短期或将维持震荡运行

11月25日早盘,硅铁主力合约弱势下行,目前盘内...[详情]

大连商品交易所:关于调整焦煤期货合约交易限额的通知

经研究决定,自2024年11月26日交易时(即11月25日夜盘交易小节时)起,非期货公司会员...