需求方面,近日下游刚需补库有所释放,节后社会库存并未累库,据Mysteel数据,截至10月10日,全国主流市场不锈钢89仓库口径社会总库存101.04万吨,周环比下降0.45%。

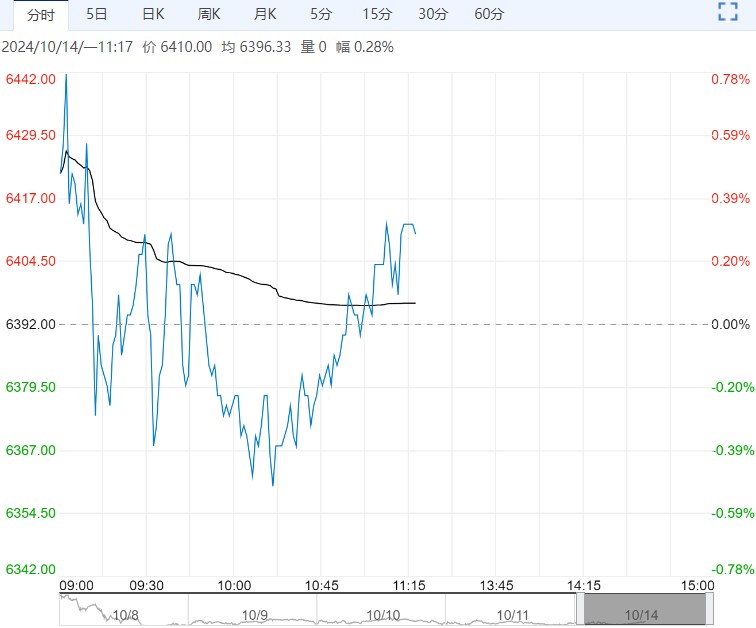

【不锈钢】:镍铁价格上涨,支撑不锈钢期价

镍矿方面,印尼镍矿维持偏紧状况,其镍矿内贸价格维持坚挺。

镍铁方面,矿端使镍铁生产成本坚挺,不锈钢厂在利润修复后对镍铁压价情绪减弱,近日高镍铁成交价格提升至1010-1020元/镍(到厂含税),不锈钢成本支撑上移。

供应方面,10月不锈钢厂排产略有下降,不过利润修复情况下供应弹性有可能释放。

需求方面,近日下游刚需补库有所释放,节后社会库存并未累库,据Mysteel数据,截至10月10日,全国主流市场不锈钢89仓库口径社会总库存101.04万吨,周环比下降0.45%。

综合而言,镍铁价格回升使不锈钢成本支撑上移,节后社会库存未呈现累库,支撑不锈钢期价,不过上行强驱动需要宏观刺激或供需继续改善,警惕印尼镍矿成本支撑走弱风险。

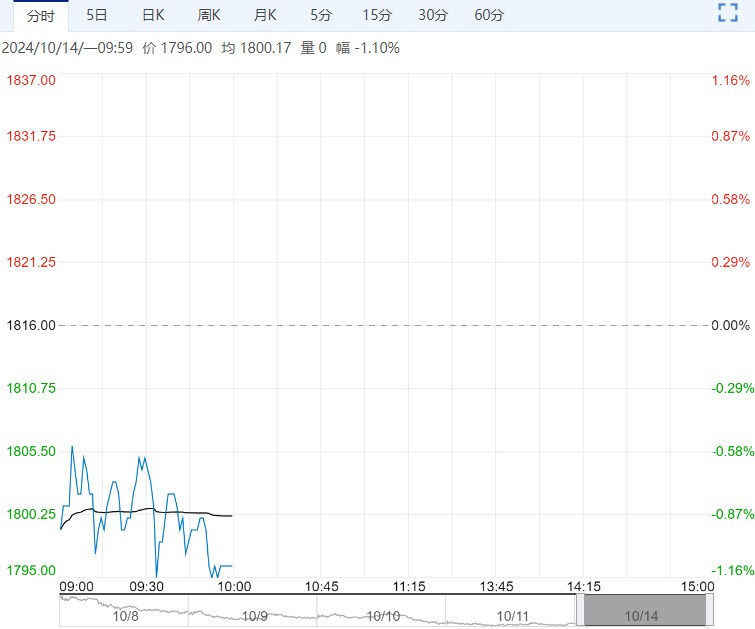

【沪镍】:上行空间有限,关注宏观节奏

宏观方面,10月12日财政部新闻发布会表态偏积极,但未提及具体数字,或对市场情绪提振有限,继续关注财政力度。

镍矿方面,印尼镍矿维持偏紧状况,其镍矿内贸价格维持坚挺,菲律宾镍矿供应则将渐入雨季。

硫酸镍方面,中间品价格系数坚挺,而下游三元材料补库需求较淡,硫酸镍厂在亏损状态下挺价情绪增加。

供需方面,国庆节后下游成交氛围偏淡,精炼镍延续过剩格局,海内外库存趋势性累库。

综合而言,宏观方面10月12日基本符合市场预期,后续财政仍有期待空间,而镍基本面未有起色,海内外库存维持趋势性累库,对镍价施压,预计短期镍价上方空间有限,关注宏观变化及印尼镍矿供应情况。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多