国内方面,加工费进一步走低,炼厂开工率同步下行,矿端紧缺格局传导至锭端正逐步兑现,云南部分企业由于原料紧缺开始停产检修,江西地区同样面临原料紧缺压力,后续国内精炼锡产量或进一步下滑。

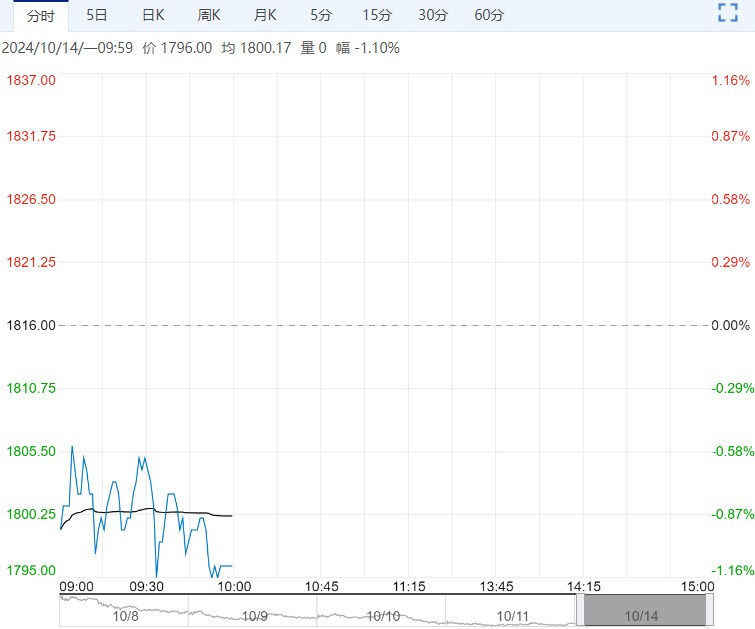

【沪锌】:高位震荡

上一交易日,沪锌主力合约收于25760元/吨,涨幅1.7%。

短期内原料供应问题依然难解,继续影响在产和计划投产的冶炼企业生产,考虑到部分规模型冶炼企业有年底冲量计划,精炼锌产量继续下降的可能性较小,但月均产量将维持在偏低水平,同时,消费已进入传统旺季,叠加政策端不断加码刺激,需求存在边际增量预期。

上周,精炼锌社会库存增加1.34万吨。中短期内,供应端难见明显宽松,叠加消费改善预期,强现实逻辑给予锌价支撑,而弱预期在一定程度上将限制锌价上方空间。

观点:高位震荡。

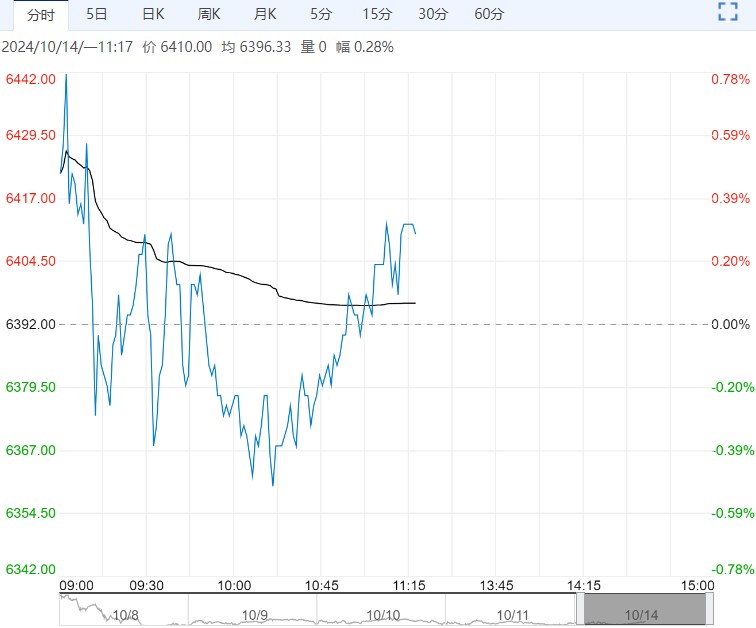

上个交易日锡价涨1.15% 至270590元/吨,宏观情绪好转,缅甸政府禁矿令仍无新的进展,矿端偏紧格局延续。

国内方面,加工费进一步走低,炼厂开工率同步下行,矿端紧缺格局传导至锭端正逐步兑现,云南部分企业由于原料紧缺开始停产检修,江西地区同样面临原料紧缺压力,后续国内精炼锡产量或进一步下滑。

进口方面,印尼9月精炼锡出口量为5,043.13吨,较去年同期下滑13.6%,较8月的6,436.27吨下降21.6%,进口量级仍不及预期。

消费方面电子行业继续回暖,1-8月国内集成电路产量2845亿块,累计同比增长28.49%,不过光伏订单仍旧难言乐观。

总体来看需求起色平平,不过由于供应端压力仍大,锡供需仍旧偏紧,叠加宏观政策提振,预计价格偏强运行。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...