铝锭社会库存仅累库一周,即进入去库,新疆运力不足情况未见松动,未来两周到货可能仍然较少,铝锭维持去库,西南、西北电解铝供应出量增加当下不多,供应压力不大,消费正处于旺季尾声,供需偏好。

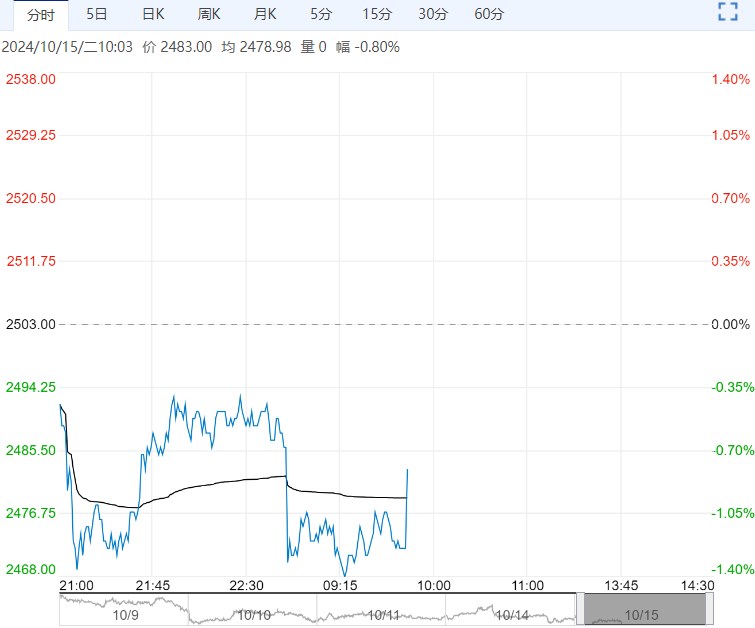

周一沪铝高位震荡,现货SMM均价20740元/吨,涨40元/吨,升水20元/吨;南储现货均价20550元/吨,涨20元/吨,贴水170元/吨。

据SMM,10月14日铝锭库存65.6万吨,较上周减少2.1万吨。铝棒13.59万吨,较上周增加0.12万吨。

产业消息:内蒙古某电解铝企业三期剩余新产能预计10月末开始释放,计划年内完成投产。

铝锭社会库存仅累库一周,即进入去库,新疆运力不足情况未见松动,未来两周到货可能仍然较少,铝锭维持去库,西南、西北电解铝供应出量增加当下不多,供应压力不大,消费正处于旺季尾声,供需偏好。

原料端几内亚矿石供应扰动多头情绪高涨传导,铝价震荡偏好。

操作建议:滚动低多

【沪锡】:下游畏高情绪尚存, 27万面临压力

周一沪锡主力2411合约开盘跳水下行,夜间低开窄幅震荡,伦锡收跌。

现货市场:小牌品牌锡价对2411合约升水0-200元/吨,交割品牌对2411合约升水0-600元/吨,云锡对2411合约升水600-800元/吨,进口锡对2411合约贴水400-200元/吨,锡价较前一日下滑,下游畏高,刚需采买。

SMM:截止至10月11日,精炼锡炼厂开工率大幅回升至63.32%,环比增加26.07%,因云锡检修结束。截止至上周五,社会库存为9311吨,周度减少200吨。

整体来看,国内云锡检修结束,精炼锡炼厂开工环比回升程度较大,不过佤邦锡矿尚未恢复,锡矿紧缺程度增加,不排除后续炼厂因原料下调产量的情况出现。不过下游对高价锡接受度有限,刚需采买。短期国内宏观利多消化及美元延续涨势施压,锡价缺乏进一步上涨动力,27万一线面临一定压力。

操作建议:观望

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...