从矿端供应来看,低成本澳矿项目仍在爬产,叠加新项目投放,抵消前期高成本矿山减停产影响,国内碳酸锂产能也在同步爬坡,虽然部分锂盐厂开始出现减停产情况,但随着盘面价格反弹,外采锂辉石生产企业成本利润有所修复,并且期货市场也充分发挥了蓄水池的作用,价格反弹给予套保企业较好入场机会,锁定生产利润。

【沪锌】:高位震荡

上一交易日,沪锌主力合约收于25090元/吨,涨幅0.24%。

短期内原料供应问题依然难解,继续影响在产和计划投产的冶炼企业生产,考虑到部分规模型冶炼企业有年底冲量计划,精炼锌产量继续下降的可能性较小,但月均产量将维持在偏低水平,同时,消费已进入传统旺季,叠加政策端不断加码刺激,需求存在边际增量预期。

上周,精炼锌社会库存增加1.34万吨。中短期内,供应端难见明显宽松,叠加消费改善预期,强现实逻辑给予锌价支撑,而弱预期在一定程度上将限制锌价上方空间。

观点:高位震荡。

【碳酸锂】:消费支撑减弱,价格预计弱势运行

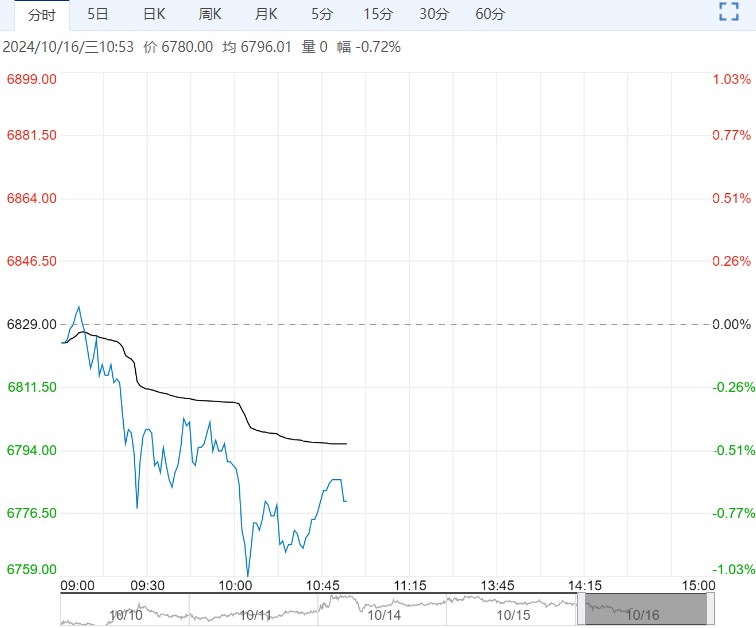

上个交易日碳酸锂价格震荡加剧,收盘跌0.34%至73400元/吨,宏观情绪基本消化,碳酸锂价格重回基本面逻辑。

从矿端供应来看,低成本澳矿项目仍在爬产,叠加新项目投放,抵消前期高成本矿山减停产影响,国内碳酸锂产能也在同步爬坡,虽然部分锂盐厂开始出现减停产情况,但随着盘面价格反弹,外采锂辉石生产企业成本利润有所修复,并且期货市场也充分发挥了蓄水池的作用,价格反弹给予套保企业较好入场机会,锁定生产利润。

从周度产量来看,碳酸锂供应有所增长,虽然临近冬季盐湖提锂产量减少,但锂辉石提锂产量增长,9月智利出口锂盐同步增长,总体来看供应开始回升。

消费方面下游消费旺季叠加近期新一轮“以旧换新”政策补贴驱动,终端新能源需求有所回暖,不过进入10月旺季驱动或有所减弱,正极材料产成品库存持续增加,正极材料11月排产数据有较明显降幅。

库存方面短期仍维持去库趋势,不过四季度逐步进入消费淡季,碳酸锂供需过剩压力再度增强,叠加仓单临近集中注销,仓单明显增长,价格上方压力较大,预计短期价格弱势震荡。

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...