供应端,上游部分高成本企业小幅减产,但整体产量仍处于高位,天气逐渐转凉,盐湖提锂产量出现减少,利好价格;据我的钢铁消息,9月智利出口中国锂盐16601吨,同比增加82.4%,环比增加36.7%。

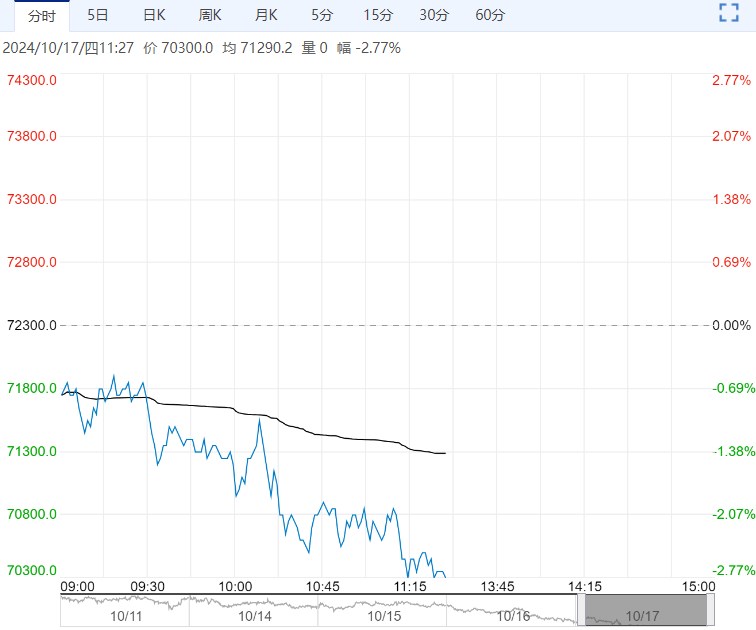

【市场热点及投资逻辑】:昨日,LC2411合约高开低走,在午盘收盘前1分钟价格下跌至68350元/吨,刷新自碳酸锂期货合约上市以来最低成交价,跌幅扩大至5.39%。最终68600元/吨收盘,跌幅5.12%。持仓量为181603手,较上一交易日减仓7077手。

现货价格:电池级碳酸锂现货均73500元/吨(-500),工业级碳酸锂现货均价71200元/吨(-500)。

基差:电池级碳酸锂99.5%基差为4900元/吨(2050),工业级碳酸锂99.2%基差为2600元/吨(2050)。

价差:11-1价差为-3500元/吨(100)。

从基本面看,成本端,锂辉石精矿:Li6%:CIF中间价报价下跌10美元/吨至780美元/吨,国内锂云母精矿下跌10元/吨度,成本支撑小幅回落。

供应端,上游部分高成本企业小幅减产,但整体产量仍处于高位,天气逐渐转凉,盐湖提锂产量出现减少,利好价格;据我的钢铁消息,9月智利出口中国锂盐16601吨,同比增加82.4%,环比增加36.7%。

库存端,库存随节前下游备货小幅去库不过仍旧处于高位,近期广期所交割库仓单小幅累库,价格上方压力增加;截至10月17日,交割仓库注册成功的仓单有44969手,按照1吨/手计算,折合实物44969吨。

需求端,据乘联会消息,9月份新能源狭义乘用车销量112.3万辆,同比增长50.9%,环比增长9.6%;累计销量713.2万辆,同比增长37.4%。新能源汽车随着国家报废更新政策及各地方以旧换新置换政策稳定发力,叠加中秋国庆节日消费欲望增加,9月进入稳定上升期,“金九”如约而至,现货市场成交重心下移,节后市场成交热度逐渐转淡,部分锂盐厂开始下调报价,下游企业对高价原料保持谨慎观望态度。

观点:供应端受前期价格小幅回暖的影响,上游产量有减有增,加上智利进口中国的碳酸锂环比增加,供应逐渐偏强。

需求端预期在金九银十下10月保持较好的需求量,不过也对高价原料谨慎采购,下游压价心态较浓,现货价格成交重心下移。

基本面偏弱,预期主力合约震荡偏弱运行,建议空单轻仓持有,警惕后续突发上游大厂减产消息的“炒作”引起的价格反弹。下跌风险集中于11月底仓单集中注销,持续关注锂矿减产落实情况和供应端产量变化。

策略建议:空单轻仓持有

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...