基本面,铝锭逐步到货,社会库存去库放缓,限制现货升水继续走高;消费端据三方调研平台显示上周铝加工企业开工率环比微幅下行,旺季进入尾声,供需平衡表现略走弱。

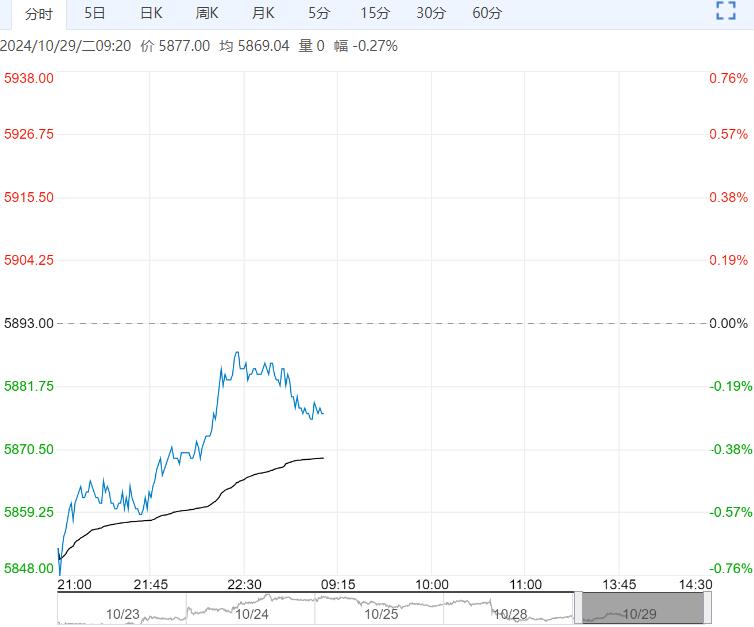

周一沪铝上涨,现货SMM均价20940元/吨,涨120元/吨,升水20元/吨。南储现货均价20780元/吨,涨130元/吨,贴水135元/吨。

据SMM,10月28日铝锭库存62.5万吨,较上周减少0.5万吨。铝棒11.09万吨,较上周增加0.11万吨。

宏观面本周海外多项重要数据发布,预计数据发布前情绪谨慎,国内1-9月规模以上工业企业利润同比下滑,对工业品金属施压。

基本面,铝锭逐步到货,社会库存去库放缓,限制现货升水继续走高;消费端据三方调研平台显示上周铝加工企业开工率环比微幅下行,旺季进入尾声,供需平衡表现略走弱。

铝价2.1万整数关口压力明显,有调整需求,不过氧化铝依旧强势支持,预计铝价调整有限

操作建议:滚动低多

【氧化铝】:关注资金动向,氧化铝保持高位

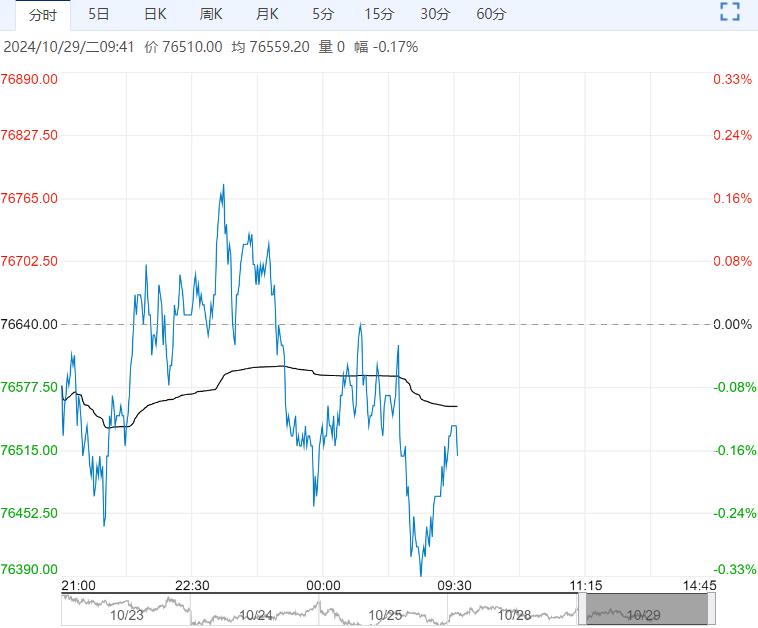

周一氧化铝高位震荡,现货氧化铝全国均价4882元/吨,较前日涨46元/吨,贴水270元/吨,跌88元/吨;澳洲氧化铝F0B价格695美元/吨,对前日涨5美元/吨,理论进口窗口关闭。

上期所仓单库存6.4万吨,较前日增加602吨,厂库900吨,较前日持平。

原料端EGA几内亚铝土矿出口未见进一步松动消息,供应端国内多个北方重污染天气发布,对氧化铝生产造成扰动,消费端电解铝产能高位稳定运行,加上备货需求,供需仍然偏紧。

盘面上昨日氧化铝期货持仓略减,不过资金仍大量净流入,表现出此前空头认输离场迹象,多头氛围下氧化铝延续偏强格局,继续关注资金动向。

操作建议:多单持有、跨期正套

<上一篇 工业硅仓单压力暂未完全释放 预计螺纹钢短期震荡偏强运行

下一篇>已是最后一篇