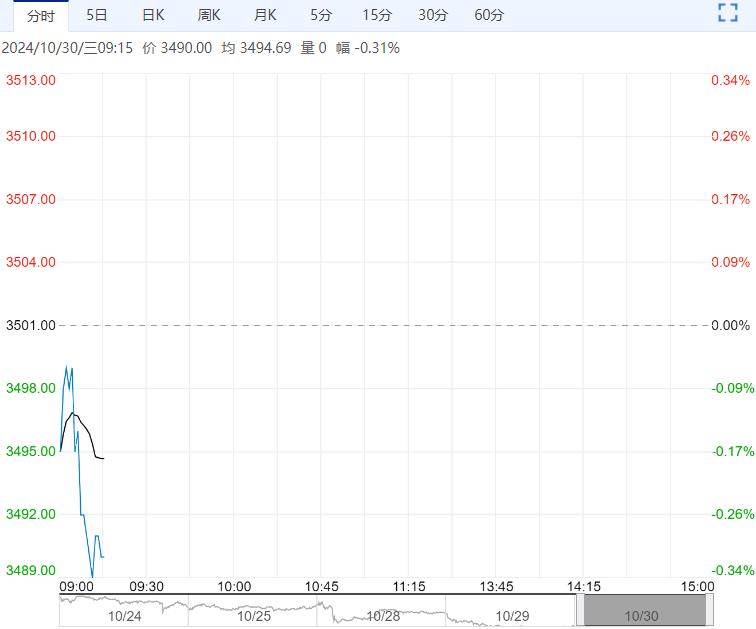

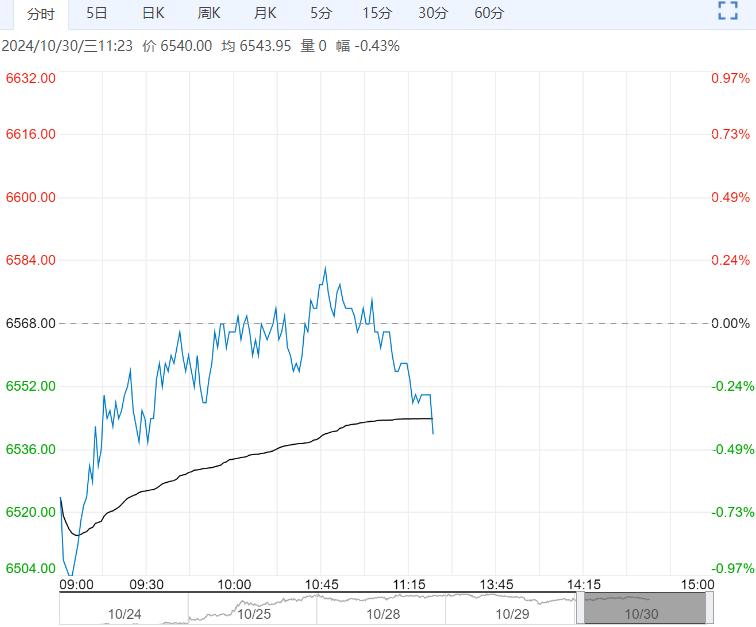

国债期货收盘集体上涨,30年期主力合约午后上行,收涨0.52%,结束五连跌。此外,10年期主力合约涨0.12%,5年及2年期主力合约涨0.05%。银行间主要利率债收益率多数下行,超长端强势明显。

【市场表现】

国债期货收盘集体上涨,30年期主力合约午后上行,收涨0.52%,结束五连跌。此外,10年期主力合约涨0.12%,5年及2年期主力合约涨0.05%。银行间主要利率债收益率多数下行,超长端强势明显。截至发稿,30年期“23附息国债23”收益率下行2.35bp报2.329%,3年及5年期国债活跃券下行超2bp,5年期“24附息国债14”报1.8175%,10年期国债及国开活跃券下行1bp左右,“21附息国债11”报2.134%,“21国开10”报2.215%。

【资金面】

央行公告称,为维护月末银行体系流动性合理充裕,10月29日以固定利率、数量招标方式开展了3828亿元7天期逆回购操作,操作利率1.50%。当日1584亿元逆回购到期。资金面方面,周二银行间市场资金面依然偏松,月内资金尤为宽松,存款类机构隔夜加权回购利率进一步下行至1.45%附近。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在1.9450%附近,较上日水平略高1bp。税期影响消退,叠加央行逆回购操作规模再度加大,流动性跨月波动风险明显缓释。

【操作建议】

增量财政政策博弈为当前债市波动主线,11月人大常委会为重要的观察窗口期,在政策靴子落地前债市或持续受到扰动,叠加当前股市情绪转暖,股债跷跷板效应下长债波动受到明显牵制。资金面来看,伴随上周MLF投放落地,叠加央行出台新货币政策工具,未来应对MLF到期和政府债投放等情形,流动性投放可更加灵活,有助于熨平波动,资金面压力缓解,短债或压力相对较小。短期债市或仍以区间震荡为主,10债波动区间可能在2.1%-2.2%,或需保持谨慎耐心静待利空落地,关注增量财政政策规模。单边策略上建议维持谨慎。曲线策略,短期或仍可适当关注做陡策略。

<上一篇 股指期货:政策预期发酵 股指低开高走

下一篇>已是最后一篇