基本面,本月计划检修的冶炼企业数量增加,叠加原料供应紧张,电解铜产量或降至百万吨以下,进口铜流入量增多,弥补部分减量;传统旺季的消费订单表现一般,即使铜价有所回落,下游也多谨慎采购,以逢低补库为主。

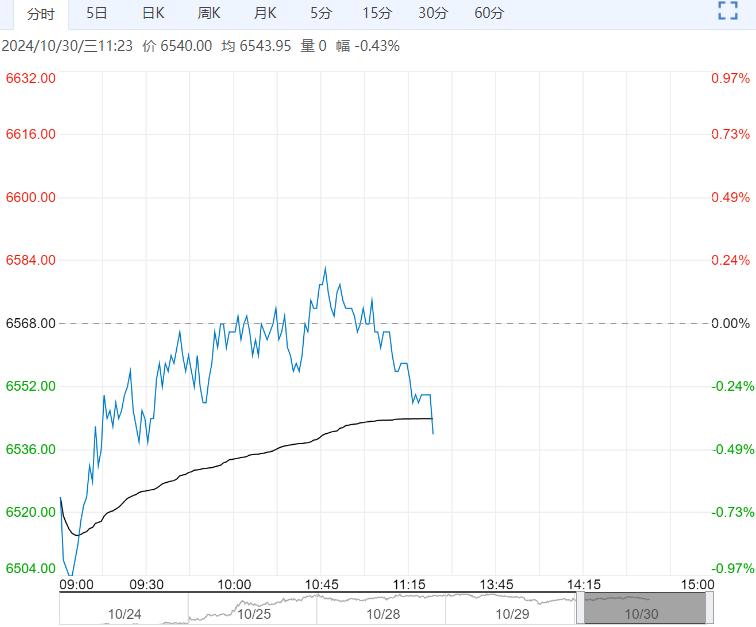

【沪铜】:震荡调整

上一交易日,沪铜主力合约收于76570元/吨,涨幅0.04%。

宏观方面,近期公布的美国经济数据多较理想,以及美联储经济褐皮书内容较乐观,继续暗示美国经济软着陆的可能;此外,地缘冲突频发,美国总统大选悬而未决,不确定事件较多。

基本面,本月计划检修的冶炼企业数量增加,叠加原料供应紧张,电解铜产量或降至百万吨以下,进口铜流入量增多,弥补部分减量;传统旺季的消费订单表现一般,即使铜价有所回落,下游也多谨慎采购,以逢低补库为主。

上周,电解铜社会库存下降3900吨。宏观不确定性较多,且实际消费未见明显改善,铜价暂维持震荡调整态势。

观点:震荡调整。

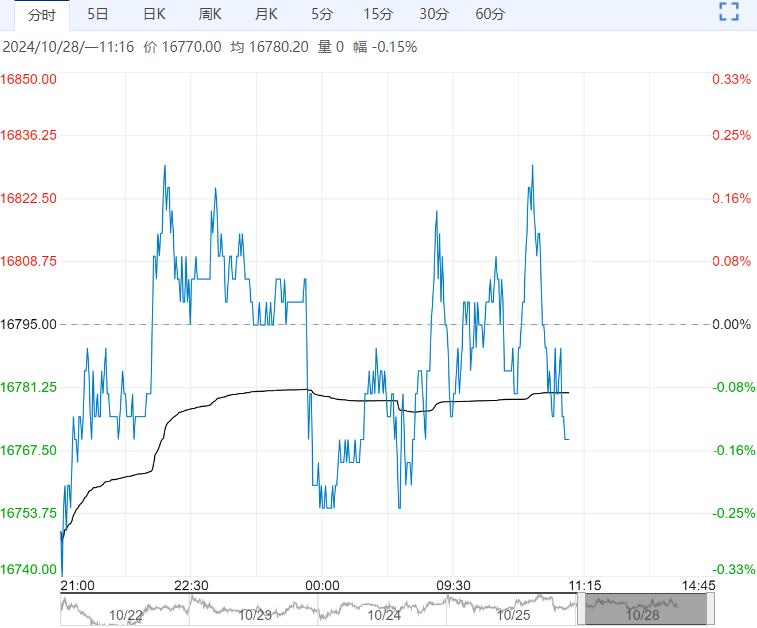

【沪铅】:震荡磨底

上一交易日,沪铅主力合约收于16555元/吨,跌幅0.78%。

随着冶炼企业检修后复产,以及新扩建产能投产,供应端有增量预期,但近期河南、河北和安徽地区受环保影响,当地部分再生铅企业出现减停产,故增量或有限。此外,废电瓶供应紧俏,再生铅成本难降。

随着气温下降,铅蓄电池消费出现下滑,经销商的成品库增加。

上周,电解铅社会库存下降1.73吨。基本面难寻突出矛盾,铅价延续震荡磨底。

观点:震荡磨底。

编辑:金闪闪

<上一篇 碳酸锂供需过剩压力再度增强 预计沪锌短期维持高位运行

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多