随着冶炼企业检修后复产,以及新扩建产能投产,供应端有增量预期,但近期河南、河北和安徽地区受环保影响,当地部分再生铅企业出现减停产,故增量或有限。此外,废电瓶供应紧俏,再生铅成本难降。

【沪锡】:关注供应端进展

上个交易日锡价跌1.01% 至252860元/吨,据悉近期缅甸公布许可证缴费消息,市场对于缅甸矿端复产预期有所抬升。

国内方面,前期停产检修炼厂逐步恢复正常生产,进口方面,近期进口锡大量到货,导致供应端有所增长。

消费方面电子行业继续回暖,不过光伏订单仍旧难言乐观,总体来看需求起色平平,现货市场企业仅维持刚需补库。

近期国内宏观情绪仍旧较为积极,锡的供需矛盾并不突出,建议关注缅甸方面进一步消息,注意控制风险。

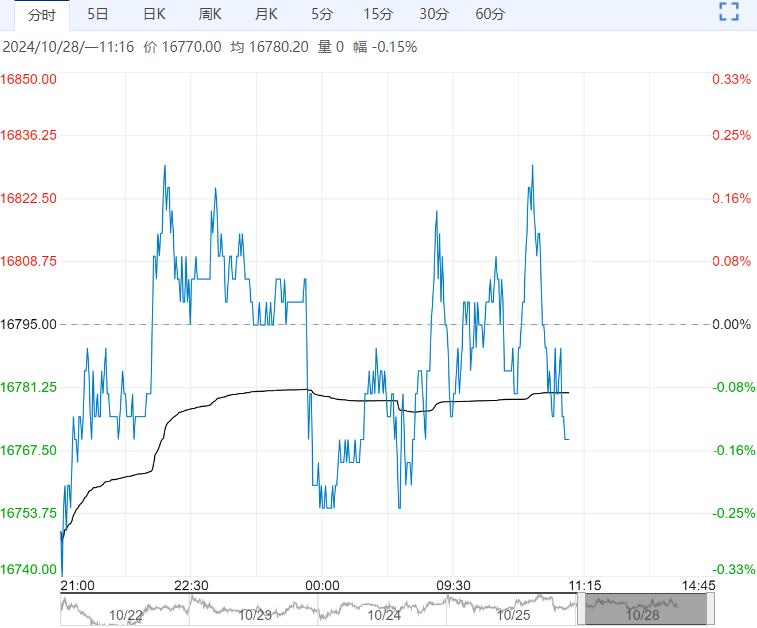

【沪铅】:震荡磨底

上一交易日,沪铅主力合约收于16705元/吨,涨幅0.42%。

随着冶炼企业检修后复产,以及新扩建产能投产,供应端有增量预期,但近期河南、河北和安徽地区受环保影响,当地部分再生铅企业出现减停产,故增量或有限。此外,废电瓶供应紧俏,再生铅成本难降。

随着气温下降,铅蓄电池消费出现下滑,经销商的成品库增加。

上周,电解铅社会库存下降1.73吨。基本面难寻突出矛盾,铅价延续震荡磨底。

观点:震荡磨底。

编辑:金闪闪

<上一篇 供应压力偏强 预计碳酸锂短期震荡运行为主

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...