尽管期货反弹,但提振作用有限,业者心态偏谨慎,国内甲醇现货市场平稳,区域表现分化,内地市场小涨,沿海市场偏弱整理。西北主产区企业报价稳中小涨,厂家出货为主,内蒙古北线商谈参考1950-2000元/吨,南线商谈参考2000元/吨,低价签单一般,企业库存窄幅波动,略降至55万吨。

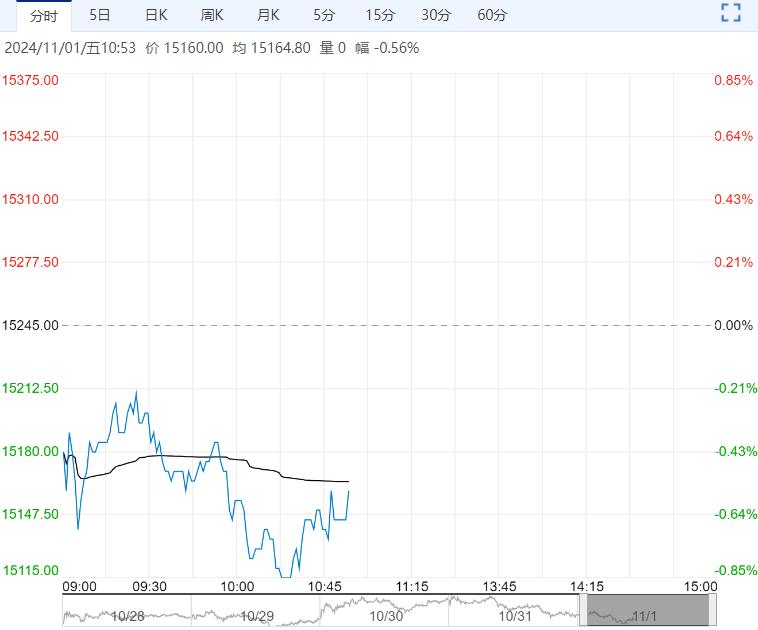

【行情复盘】甲醇期货向下测试20日均线支撑后企稳,盘面小幅高开高走,重心平稳抬升,上破短期均线,意欲测试2500关口压力位,收复前期跌势。隔夜夜盘,期价小幅回落。

【重要资讯】尽管期货反弹,但提振作用有限,业者心态偏谨慎,国内甲醇现货市场平稳,区域表现分化,内地市场小涨,沿海市场偏弱整理。西北主产区企业报价稳中小涨,厂家出货为主,内蒙古北线商谈参考1950-2000元/吨,南线商谈参考2000元/吨,低价签单一般,企业库存窄幅波动,略降至55万吨。上游煤炭市场僵持整理,报价与前期持平。产区煤矿多数生产稳定,部门民营煤矿完成月度任务后暂停产销,但到矿拉运车辆不多,市场煤出货不畅,坑口存在一定库存。下游用户心态谨慎,观望情绪较浓,需求端支撑不足。煤价波动有限,甲醇成本端超于稳定。华北地区装置恢复运行,甲醇行业开工水平回升,生产装置整体开工为74.99%,较前期提升0.43个百分点,较去年同期提升1.75个百分点,西北地区开工在85%附近波动。后期装置暂无检修计划,甲醇产量变化不大。持货商降价排货,受到买涨不买跌心态的影响,下游入市采购谨慎,实际商谈偏冷清,成交放量不足。传统旺季结束,甲醇需求端表现不及预期,下游开工整体变动不大。山东地区MTO企业降负,煤(甲醇)制烯烃装置平均开工小幅回落至84.99%,传统需求行业开工基本维稳。进口船货实际卸货量增加,甲醇港口库存继续回升,上涨至119.5万吨,同比增加3.32万吨,大幅高于去年同期水平14.9%。

【市场逻辑】成本支撑乏力,装置检修不多,甲醇供应将有所回升,下游需求无明显改善,港口库存继续累积。

【交易策略】基本面驱动不足,甲醇期价上行乏力。短期区间震荡,暂时观望为主,上方压力2500-2530,下方支撑2400-2430。

(来源:方正中期期货)

<上一篇 乙二醇:供需逐步转弱 叠加原油偏弱 乙二醇上方空间有限

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...