从基本面来看,澳洲矿山陆续发布三季度财报,部分矿山下调产量指引,长期来看矿端增量或不及预期,国内碳酸锂产量维持稳定,锂辉石制锂利润尚可,锂盐厂减产意愿并不强,总体来看供应压力继续维持。

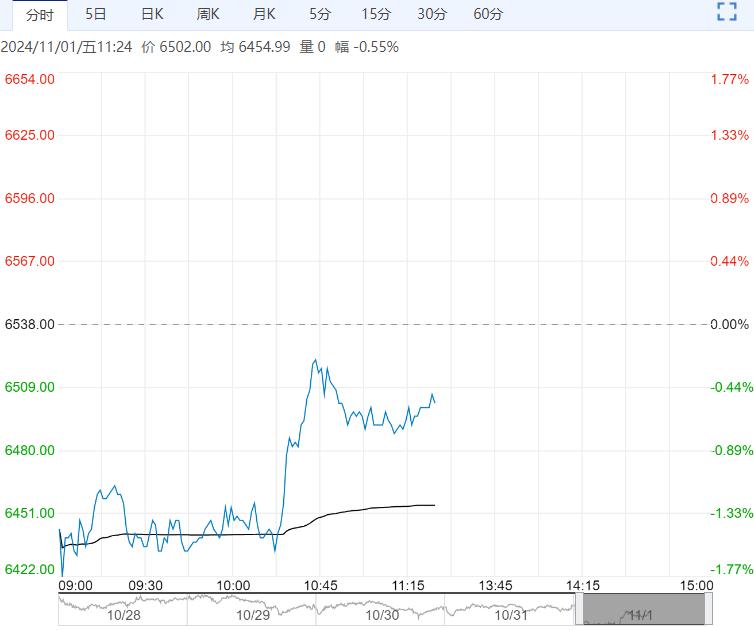

【碳酸锂】:需求预期修复,关注兑现情况

上个交易日碳酸锂主力合约价格震荡加剧,收盘涨1.35%至74850元/吨。

消息面欧盟宣布对中国电动汽车征收最终反补贴税的最终决定,令市场对于终端消费影响有一定担忧。

从基本面来看,澳洲矿山陆续发布三季度财报,部分矿山下调产量指引,长期来看矿端增量或不及预期,国内碳酸锂产量维持稳定,锂辉石制锂利润尚可,锂盐厂减产意愿并不强,总体来看供应压力继续维持。

需求端下游排产数据再度调整,好于此前预期,库存拐点到来时间或推迟,碳酸锂有望在11月迎来供需阶段性修复,不过当前库存水平下,价格上方压力仍旧较大,需要关注宏观情绪变化以及消费兑现情况。

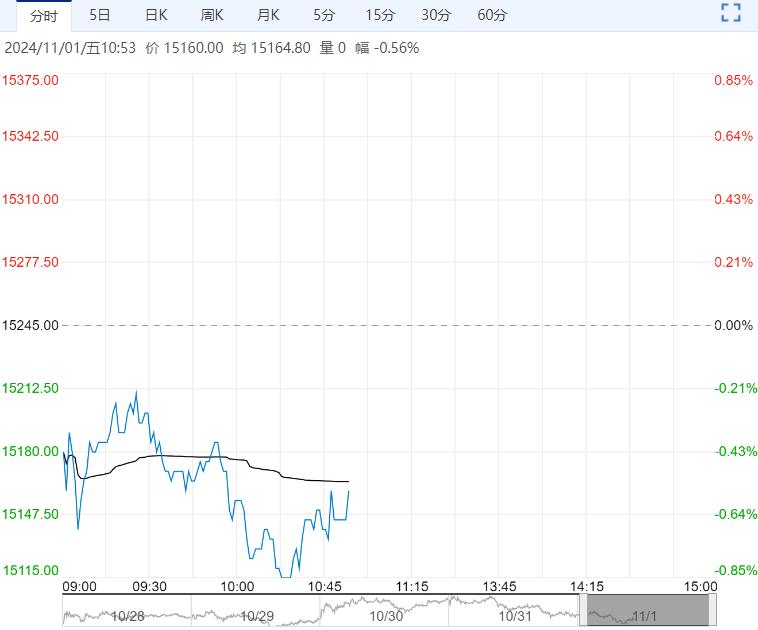

【沪锌】:高位运行

上一交易日,沪锌主力合约收于24875元/吨,跌幅1%。

海外个别矿企产量下降,年内矿石供应紧俏的局面难解,低加工费不利于冶炼企业生产积极性,但由于部分冶炼企业检修结束,并复工提产,因此,本月精炼锌产量或小增至50万余吨。

近期,精炼锌库存出现累增,但地产、基建等板块的政策端刺激对后市消费将有一定提振。

上周,精炼锌社会库存增加900吨。LME市场风险促使内盘锌价阶段性冲高,结合自身基本面来看,锌价将维持高位运行态势。

观点:高位运行。

编辑:金闪闪

<上一篇 下方支撑仍存 预计沪铝短期区间震荡为主

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多