期货涨跌两难,市场参与者心态谨慎,国内尿素现货市场气氛不佳,观望情绪蔓延,大部分地区报价稳中松动。山东地区报价继续走低,中小颗粒尿素市场均价为1783元/吨,环比略下滑2元/吨。尿素市场低价货源不断增加,但受到买涨不买跌心态的影响,下游入市操作谨慎,市场买气匮乏。

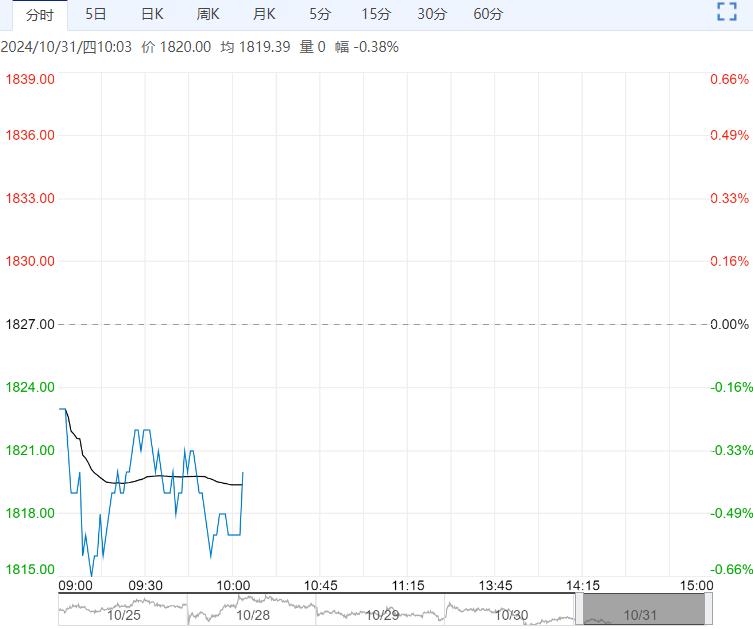

【行情复盘】尿素期货维持盘整态势,盘面小幅低开,重心测试下方1800关口附近支撑后企稳回升,但上方10日均线附近承压,表现胶着,整体波动幅度有限。

【重要资讯】期货涨跌两难,市场参与者心态谨慎,国内尿素现货市场气氛不佳,观望情绪蔓延,大部分地区报价稳中松动。山东地区报价继续走低,中小颗粒尿素市场均价为1783元/吨,环比略下滑2元/吨。尿素市场低价货源不断增加,但受到买涨不买跌心态的影响,下游入市操作谨慎,市场买气匮乏。尿素企业新单预收不佳,预收订单天数7.76日,环比减少1.3日,大幅下滑14.35%,兑现前期订单为主。尿素日产维持在高位,货源供应较为充裕,尽管尿素企业面临一定亏损,但无挺价意向。新增五家企业停车,两家企业恢复运行,尿素企业产能利用率略下跌,回落至84.44%,趋势继续下降。尿素周度产量为131.79万吨,略有缩减。后期装置检修与重启共存,短期尿素产能利用率仍偏高。尿素企业库存继续累积,达到125.14万吨,环比增加7.88万吨,环比增加6.72%,创近几年新高,面临压力不断增加。下游需求平淡,农业需求处于淡季,工业需求采购谨慎。下游补货偏理性,对后市预期不佳,成交缺乏放量。受到政策端的影响,尿素出口超预期下滑。此外,目前淡储对市场影响有限,今年尿素淡储周期推迟一个月,化肥储备总量未予以明确,尿素在储备产品中占比不低于20%,较去年下调。

【市场逻辑】供需偏宽松,产量维持在高位,下游需求处于淡季,尿素企业库存累积至高位。

【交易策略】尿素市场缺乏方向指引,短期徘徊整理,暂时观望为主,下方支撑1780-1800,上方压力1850-1870

(来源:方正中期期货)

<上一篇 碳酸锂:价格近强远弱 关注实际需求

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...