基本面,检修减产企业增多,且冶炼企业有意在年度长单谈判前挺加工费,故近期铜精矿现货加工费缓慢抬升,但实际铜精矿供应量未有明显增加,且粗铜供应仍较紧俏。

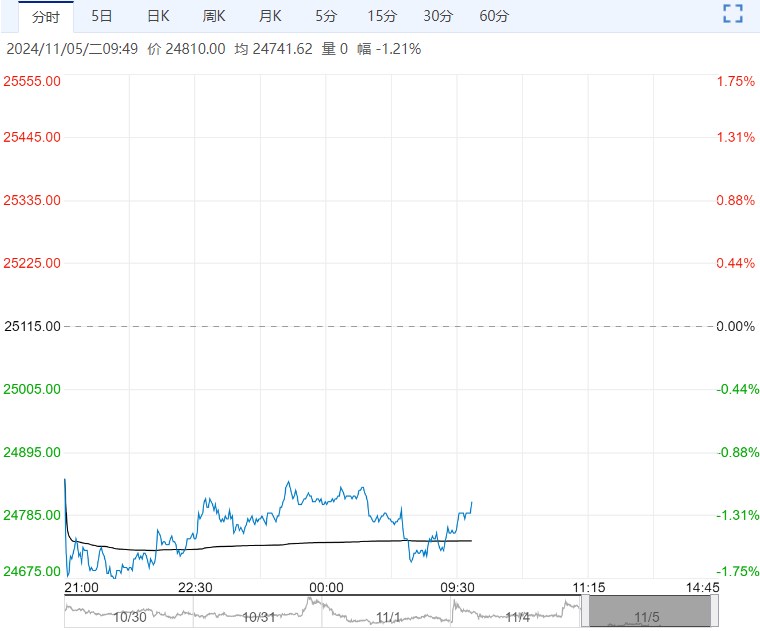

【碳酸锂】:需求预期修复,关注兑现情况

上个交易日碳酸锂主力合约价格震荡加剧,收盘涨1.05%至77250元/吨。

澳洲矿山陆续发布三季度财报,部分矿山下调产量指引,长期来看矿端增量或不及预期,国内碳酸锂产量维持稳定,锂辉石制锂利润尚可,锂盐厂减产意愿并不强,总体来看供应压力继续维持。

需求端下游排产数据好于此前预期,库存拐点到来时间或推迟,碳酸锂有望在11月迎来供需阶段性修复,价格下方或有支撑,需要关注宏观情绪变化以及消费兑现情况。

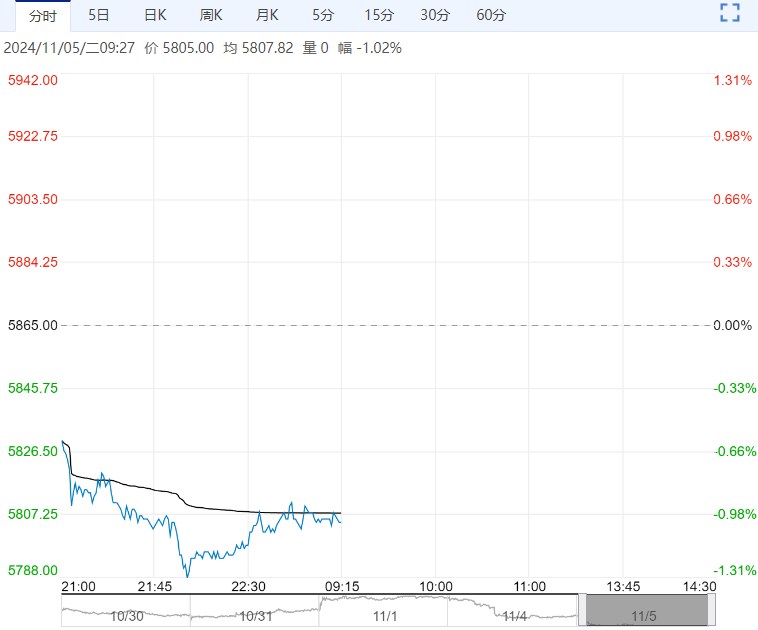

【沪铜】:震荡调整

上一交易日,沪铜主力合约收于77390元/吨,涨幅0.52%。

宏观方面,受益于传统旺季和增量政策影响,我国10月官方制造业PMI重回荣枯线上方;美国10月非农数据大爆冷,ISM制造业PMI也不及预期,但前期公布的9月成屋销售数据、10月ADP就业人数等较理想,下周重点关注11月美联储利率决议和美国总统大选结局。

基本面,检修减产企业增多,且冶炼企业有意在年度长单谈判前挺加工费,故近期铜精矿现货加工费缓慢抬升,但实际铜精矿供应量未有明显增加,且粗铜供应仍较紧俏。

国内冶炼企业检修与新增投产并存,增减相抵后,预计电解铜产量继续小降,但进口铜较多,弥补部分产量降幅。

假期影响消退,部分铜加工板块有改善迹象,叠加政策端刺激,需求环比有望恢复,电解铜社会库存或温和去化。

上周,电解铜社会库存下降8800吨。宏观不确定性较多,且实际消费未见明显改善,铜价暂维持震荡调整。

观点:震荡调整。

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...