基本面,检修减产企业增多,且冶炼企业有意在年度长单谈判前挺加工费,故近期铜精矿现货加工费缓慢抬升,但实际铜精矿供应量未有明显增加,且粗铜供应仍较紧俏。

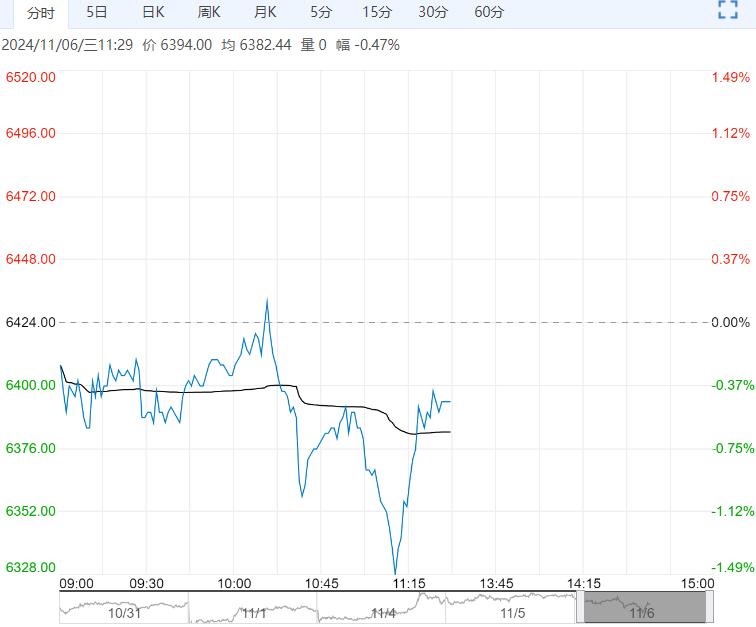

【沪铅】:震荡磨底

上一交易日,沪铅主力合约收于16670元/吨,跌幅0.71%。

北方重污染天气对当地原生铅企业排产影响甚微,仅个别原生铅企业有检修计划,但重污染天气和环保督察对再生铅企业排产影响较明显,减停产范围有扩大迹象。

淡季氛围渐浓,部分电池企业出现减停产情况,蓄电池成品库存有所累积。

上周,电解铅社会库存增加3400吨。基本面难以支持铅价突破,延续震荡磨底态势。

观点:震荡磨底。

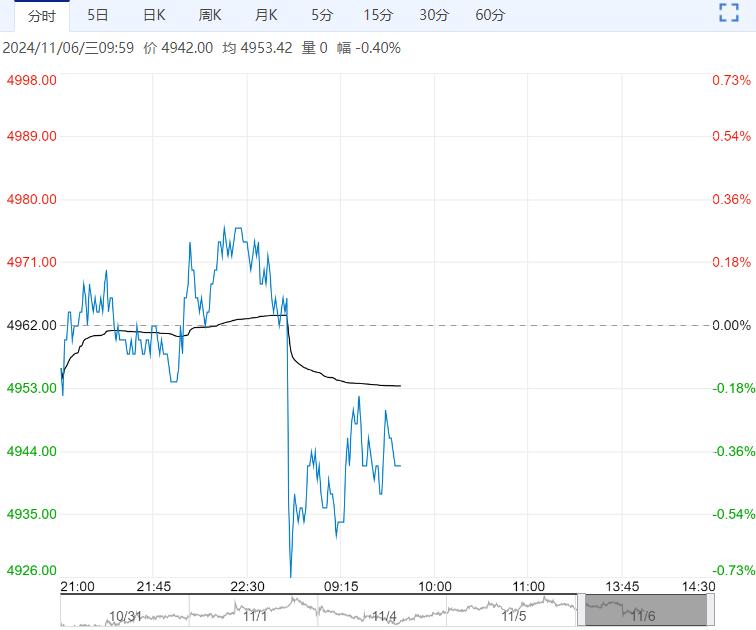

【沪铜】:偏强震荡

上一交易日,沪铜主力合约收于77840元/吨,涨幅0.52%。

宏观方面,周内宏观事件较密集,重点关注美联储11月议息会议、美国总统大选,以及全国大人常委会决议,市场预期偏积极。

基本面,检修减产企业增多,且冶炼企业有意在年度长单谈判前挺加工费,故近期铜精矿现货加工费缓慢抬升,但实际铜精矿供应量未有明显增加,且粗铜供应仍较紧俏。

国内冶炼企业检修与新增投产并存,增减相抵后,预计电解铜产量继续小降,但进口铜较多,弥补部分产量降幅。

假期影响消退,部分铜加工板块有改善迹象,叠加政策端刺激,需求环比有望恢复,电解铜社会库存或温和去化。

上周,电解铜社会库存下降8800吨。诸多宏观事件落地之前,价格波动或加剧,叠加美元指数走低,对铜价有一定提振作用,铜价偏强震荡。

观点:震荡调整。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多