西南开启减产周期后供给呈现减量,贸易商出货节奏同样放缓。终端传导继续减弱,下游双硅计划增产仍在推迟,采购量级相对稳定但向上压价严重。行业库存延续累库但增幅放缓,仓单库存持续转移至港口。

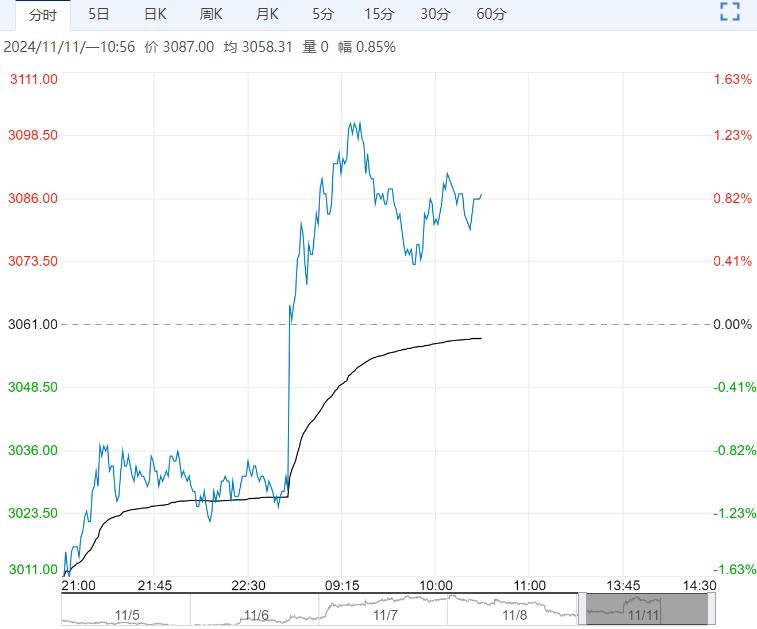

周内工业硅期货震荡偏强,8日主力2412收于13130元/吨,周度涨幅1.39%。现货继续修复,百川参考均价为12047元/吨,周度上调57元/吨。其中不通氧553上调150元/吨至11600元/吨,通氧553上调50元/吨至11700元/吨,421上调100元/吨至12500元/吨。

1、供给:据百川,工业硅周度产量环比减少5640吨至8.987万吨,周度开炉数量减少6台至323台,开炉率下滑0.8%至43.3%。继云南德宏、保山和怒江电价上调、硅厂减产后,凉山及乐山电价上调后也出现减产动向。四川电价暂未上调、但硅厂自8月起陆续减产。除了新疆新增复产硅厂放产,周内广西恢复少量开炉,中旬湖南有少量计划开炉。

2、需求:有机硅周度价格下调500元/吨至12500-14200元/吨,因终端反馈不佳、单体厂新出产品降价较为严重,但dmc降价后下游买涨不买跌,仍未出现备货意愿,随着成本不断上行后单体厂压力骤增,关注大厂后续是否有强行提价操作。多晶硅周度价格持稳在3.5万元/吨,当前新签单情况较差,仍未出现集中性采购。且下游硅片开工持续下滑,采购意向持续低迷,晶硅签单难度加重、或再度面临降价压力。DMC周度产量环比减少400吨至5.18万吨,多晶硅周度产量环比减少450吨至3.1万吨。

3、库存:交易所库存周度整体去库1750吨至27.04万吨。工业硅社库周度累库5700吨至31.75万吨,其中厂库累库5700吨至18.6万吨;三大港口库存,黄埔港持稳在4.6万吨,天津港持稳在4.6万吨,昆明港持稳在4万吨。

4.观点:西南开启减产周期后供给呈现减量,贸易商出货节奏同样放缓。终端传导继续减弱,下游双硅计划增产仍在推迟,采购量级相对稳定但向上压价严重。行业库存延续累库但增幅放缓,仓单库存持续转移至港口。当前硅价下方有成本和供给减量支撑,上方存在需求弱势和库存高压限制。现货小幅修复,期货稍有压盘。预计后续有窄幅修复可能,但空间有限。

(来源:光大期货)

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...