基本面,虽然有个别精炼产能将要落地,但冶炼企业的检修减产影响扩大,叠加冷料供应紧张,电解铜产量继续下降,但进口铜可稳定流入补充。

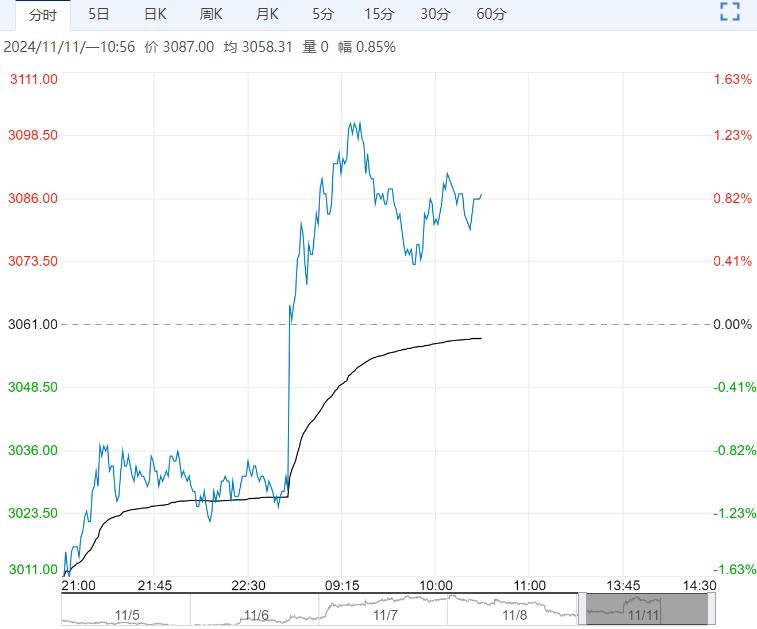

【沪锡】:关注供应端进展

上个交易日锡价跌0.46% 至260450元/吨,近期缅甸重申严格执行禁矿政策,前期复产担忧走弱,逻辑重回矿端紧缺主线。

国内方面,由于原料紧缺影响,精炼锡开工率进一步走弱,产量继续减少。

消费方面电子行业继续回暖,尤其白色家电排产数据较好,不过光伏订单仍旧难言乐观,总体库存维持去库趋势,并且库存绝对量级已经回归历年均值水平,叠加近期国内宏观情绪仍旧较为积极,锡价预计震荡偏强运行。

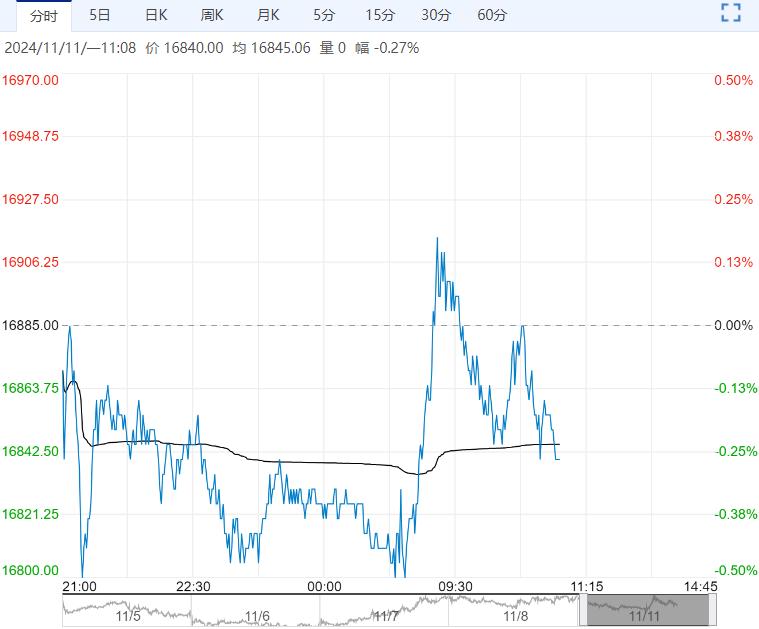

【沪铜】:震荡调整

上一交易日,沪铜主力合约收于76420元/吨,跌幅1.1%。

宏观方面,特朗普当选美国总统,市场开始交易特朗普预期;美联储11月议息会议基本符合预期;全国人大常委会批准增加6万亿元地方政府债务限额置换存量隐性债务,有利于改善国内经济局势,本周重点关注大国相关经济数据。

基本面,虽然有个别精炼产能将要落地,但冶炼企业的检修减产影响扩大,叠加冷料供应紧张,电解铜产量继续下降,但进口铜可稳定流入补充。

月初,加工企业采购需求有所改善,叠加铜价阶段性回调,有利于刚需释放。

上周,电解铜社会库存下降1.64万吨。特朗普交易逻辑提振美元指数,继而施压铜价,同时,铜价回调有利于消费兑现,叠加政策端刺激,提供下方支撑,铜价延续调整态势。

观点:震荡调整。

编辑:金闪闪

<上一篇 沪锌旺季表现欠佳 预计沪铝短期偏强运行

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多