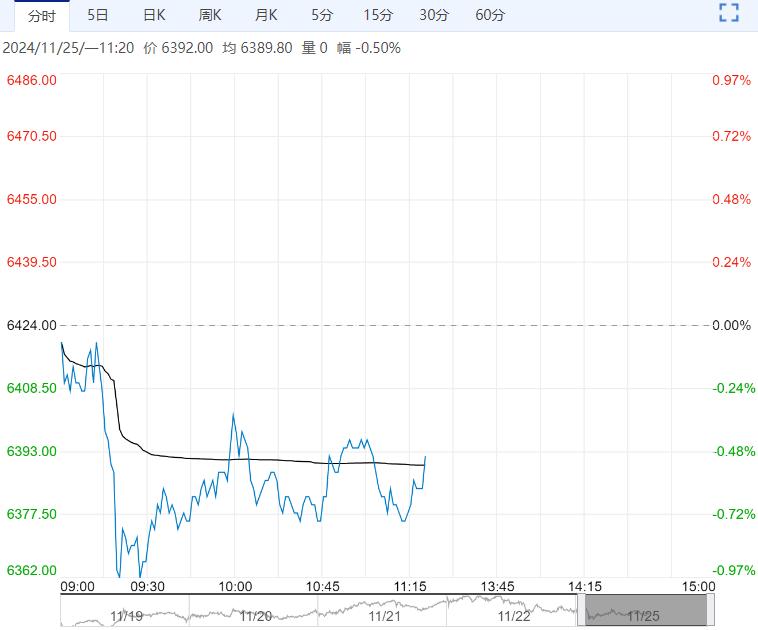

周内锡库存环比大幅下降,下游备货能力超出市场预期,也带动锡价在24万附近止跌企稳。但从月差角度,远期01-03合约C结构维持在1000元/吨,远期过剩预期格局未改,所以周内库存大幅降低或只能让锡价企稳,持续的反弹驱动尚未出现。

一、供应:

10月锡矿进口15,016吨,环比增加90.16%,同比减少40.65%,其中缅甸锡矿进口6166吨,环比增加340%;除缅甸外进口8,850吨,环比增加36.75%。10月进口增量主要来源于玻利维亚进口,该矿为一次性进口增量,无持续性。但缅甸进口量环比增加,后续或将维持该进口量级。10月中国锡锭进口3051吨,环比增加55.11%,同比减少8.16%,其中印尼进口2142吨,环比增加25.6%。

二、需求:

上周盘面走低,下游备货积极,带动国内锡库存环比大幅走低,但现货端升水报价变化不大。截止周五现货市场,对2412云锡升水700-900元/吨,交割升水300-500元/吨,小牌贴水0-200元/吨。

三、库存:

Mysteel社会库存周环比-1,690吨至8,830吨,同比+0.90% ;上期所库存周环比-1,103吨至7,786吨,同比+32.51%;LME库存周环比+390吨至4,910吨,同比-36.73%。

四、策略观点:

周内锡库存环比大幅下降,下游备货能力超出市场预期,也带动锡价在24万附近止跌企稳。但从月差角度,远期01-03合约C结构维持在1000元/吨,远期过剩预期格局未改,所以周内库存大幅降低或只能让锡价企稳,持续的反弹驱动尚未出现。鉴于近期全球电子需求有增速放缓的迹象,预计锡价上方25万压力较大,短期预计价格以震荡盘整为主。

(来源:光大期货)

<上一篇 苹果:产区入库量小幅推进 期价震荡整理

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...