供应端,据铁合金在线数据,上周工业硅四川地区、云南和重庆分别停炉5、2和2台;西南地区继续减产,北方地区产量继续维持高位,周产量减少854吨。全国工业硅生产呈现北增南减的格局,不过库存持续累库创下新高,下游需求偏弱也将导致供应仍强于需求。

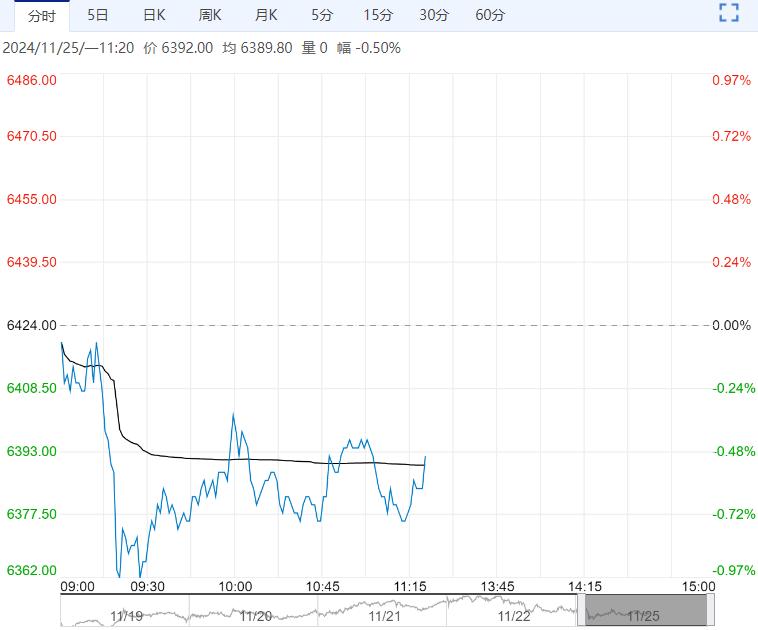

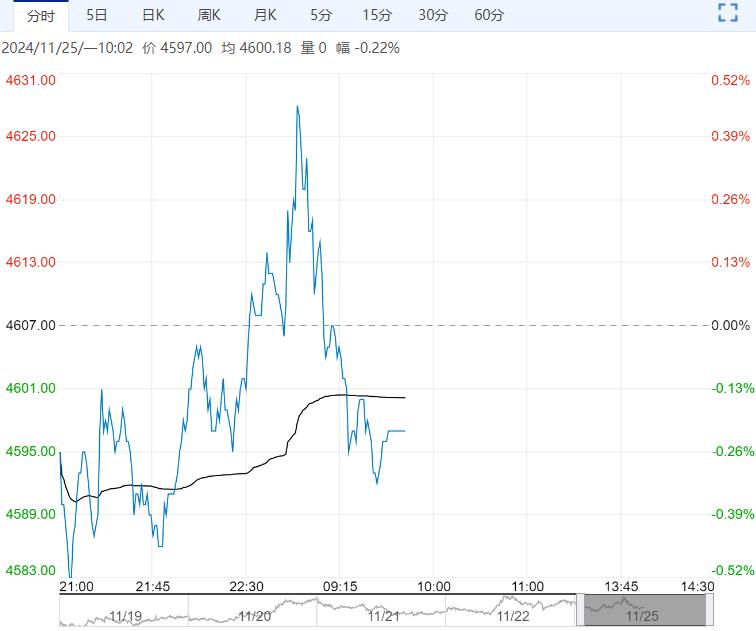

【市场热点及投资逻辑】:上周五,SI2501合约收盘价为12270元/吨,跌幅1.09%;持仓量为174086手,较上一交易日大幅增仓5469手。

价差:12-1价差为75元/吨(15),基差:通氧553#基差为-470元/吨(160),不通氧553#基差为-620元/吨(160),421#基差为-70元/吨(160)。

从基本面来看,成本端,11、12月枯水期西南地区电价成本上升,随着近期工业硅减产,部分地区硅石和硅煤价格出现下调。

供应端,据铁合金在线数据,上周工业硅四川地区、云南和重庆分别停炉5、2和2台;西南地区继续减产,北方地区产量继续维持高位,周产量减少854吨。全国工业硅生产呈现北增南减的格局,不过库存持续累库创下新高,下游需求偏弱也将导致供应仍强于需求。

库存端,据百川盈孚数据,工厂库存较上周累库2000吨,市场库存较上周持平。截至11月22日,交割仓库注册成功的仓单有51011手,按照5吨/手来计算,折合成实物有255055吨。临近月底集中注销旧仓单,交割库库存已去库1万多手,但库存仍然居于高位。期货市场转向现货市场,上游囤货待涨,工厂库存枯水期累库,整体库存小幅增加处于高位。

需求端,多晶硅价格报价持平,四川地区多晶硅厂受枯水期成本增加的影响或有减产,硅厂挺价销售但成交效果不佳,11月硅片排产减少,多晶硅去库难度增加,预期多晶硅对工业硅需求减少;有机硅价格下跌,主要是终端房地产需求偏弱,虽然多项楼市政策出台,但仍旧难以扭转终端房地产行业低迷的局面,有机硅对工业硅需求并不景气;铝合金价格下跌,因受环保政策影响部分企业下调开工率,减少对工业硅的消耗。

观点:川滇地区进入枯水期产量低位运行,新疆地区产量小幅回暖或削减西南地区减产带来的利好,上周三(20日)工信部对《光伏制造行业规范条件》进行修改,引导光伏企业减少单纯扩大产能的光伏制造项目,预期多晶硅对工业硅需求仍有下行空间,有机硅和铝合金按需备货观望为主。

成本上移,上游减产囤货挺价较浓,支撑硅价,不过库存累库和需求偏弱预期也在同时施压硅价。基本面供需双弱,库存高位,短期主力合约低位震荡为主。11月底老旧仓单集中注销,届时价格或有下跌的风险。

策略建议:低位震荡

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...