由于冶炼利润不甚理想,国产锌恢复缓慢,进口锌适度补充;消费处于传统淡季,锌价运行重心上移后,下游畏高慎采情绪升温。

【碳酸锂】:关注需求持续性

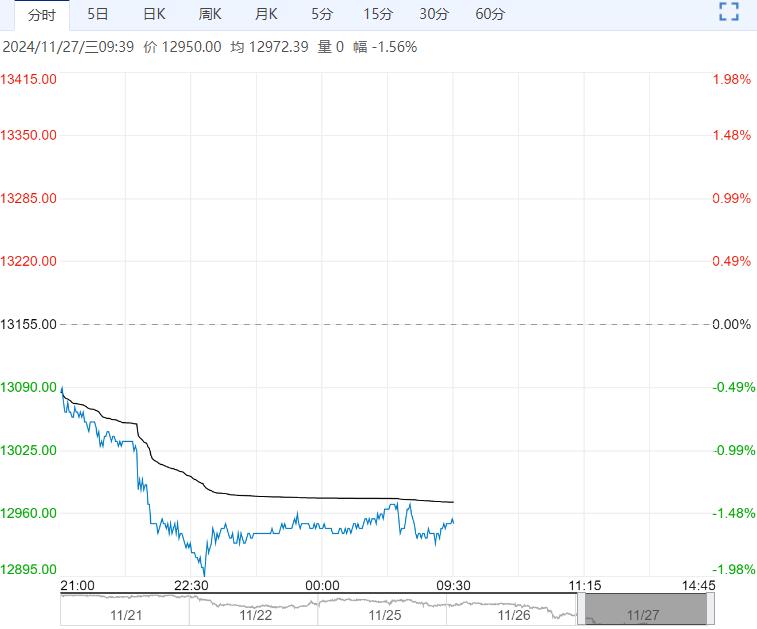

上个交易日碳酸锂主力合约收盘跌2.18%至78650元/吨。

消息面欧洲或取消我国新能源汽车关税,消费向好预期持续发酵,基本面来看澳矿连续公布减停产信息,挺价意图明显,长期来看矿端增量或不及预期。

由于锂价维持高位,再度给予产业套保利润空间,周内碳酸锂产量维持稳定增量,部分前期停产检修企业开始复产。

需求端下游排产数据好于此前预期,尤其储能领域需求超预期增长,库存拐点到来时间或推迟,本周库存继续维持去化,在消费预期向好情况下碳酸锂下方价格支撑走强。

【沪锌】:区间震荡

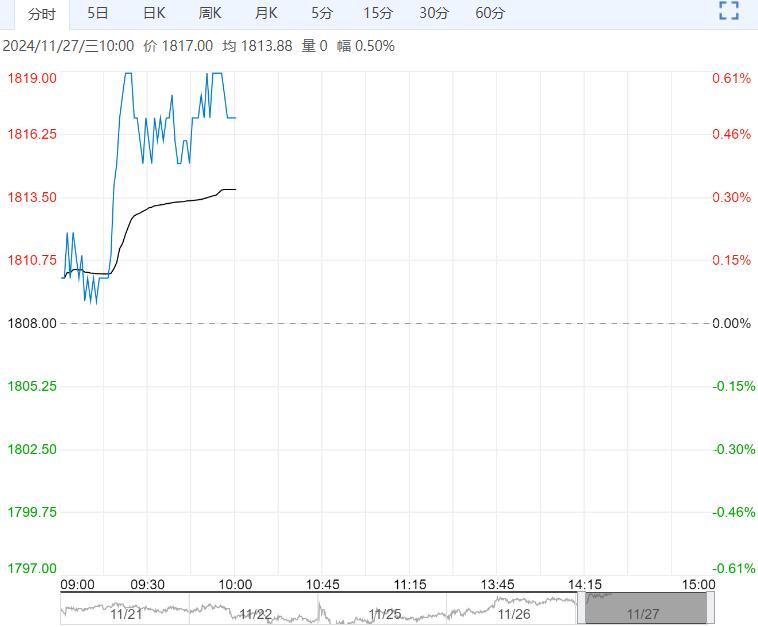

上一交易日,沪锌主力合约收于25520元/吨,涨幅1.61%。

国内矿企生产进入淡季,且进口矿环比下降,供应紧俏。

由于冶炼利润不甚理想,国产锌恢复缓慢,进口锌适度补充;消费处于传统淡季,锌价运行重心上移后,下游畏高慎采情绪升温。

上周,精炼锌社会库存增加6500吨。供应问题给予下方支撑,但强美元和弱消费限制价格突破,锌价维持区间震荡。

观点:区间震荡。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...