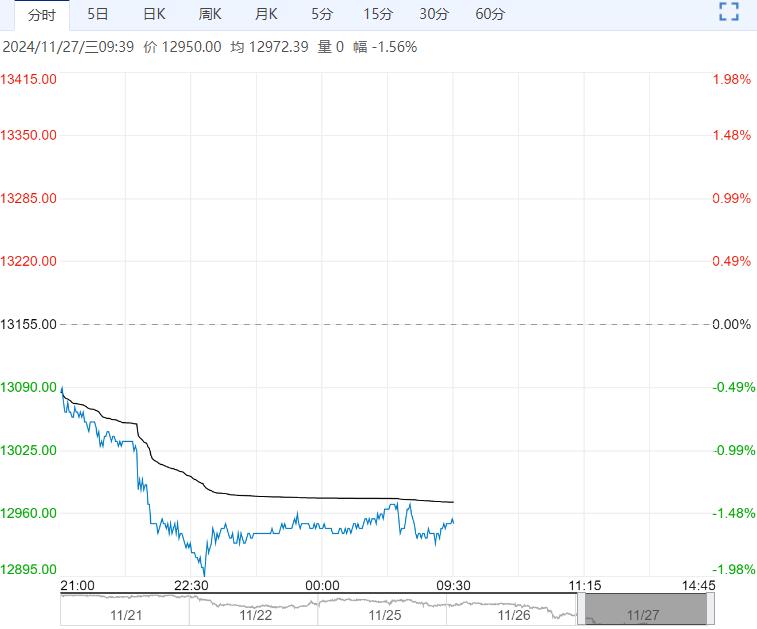

社会库存方面,虽工厂以价换量,但社库去化速度放缓,上周社会总库存970612吨,周环比减0.2%,市场传言将有部分过期仓单流入现货市场,其中,11月约3010吨,12月约16921吨。

宏观方面,国内宏观关注点在于12月中旬的中央经济会议;美元指数强弱变化扰动宏观情绪。

原料方面,三元材料对上游采购需求不佳,硫酸镍仍处在供需双弱状态,利润维持倒挂。

供需方面,精炼镍供应维持增量,传统消费淡季情况下需求难有明显改善,中长期镍价持续处于过剩下行通道,全球库存维持累库趋势。

综合而言,国内政策空窗期内,短期宏观情绪易跟随美元指数走势而变化,而过剩格局始终对镍价施压,镍价反弹空间受限,关注沽空机会。

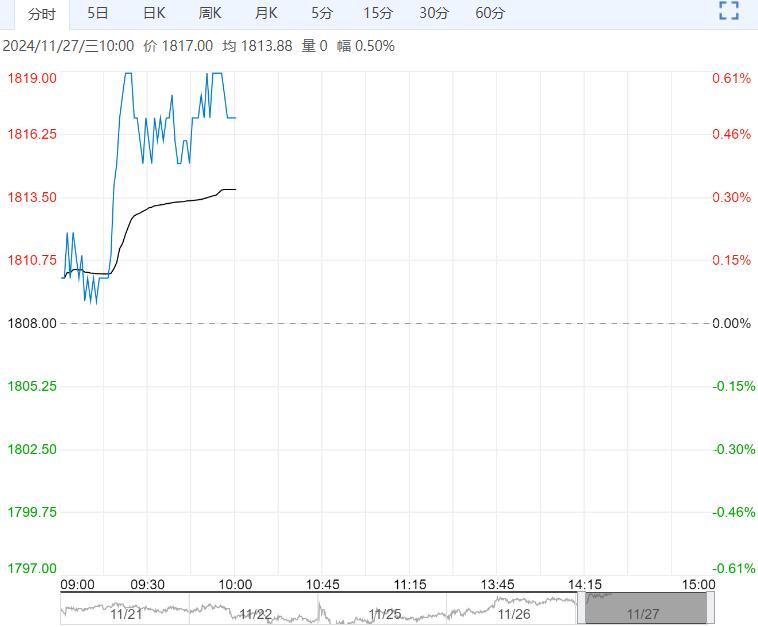

【不锈钢】:成本支撑下移,预计期价偏弱运行

镍矿方面,据SMM资讯,关于印尼镍矿RKAB配额,2024年已完成批复2.72亿湿吨,12月镍矿内贸升水或边际下降。

镍铁方面,负反馈压力下,高镍铁采购价(到厂含税)跌至960元/镍。

废不锈钢方面,华南某厂废不锈钢304钢水(出水96%,镍8%)9200元/吨,较上期价格下调400元/吨。

高碳铬铁方面,青山集团12月高碳铬铁长协采购价7395元/50基(现金含税到厂价),环比下跌700元。

供需方面,不锈钢厂维持高排产,然而淡季需求表现疲弱,在消化库存、回笼资金等压力下,工厂让利以促进出货,但下游接货情绪不佳。

社会库存方面,虽工厂以价换量,但社库去化速度放缓,上周社会总库存970612吨,周环比减0.2%,市场传言将有部分过期仓单流入现货市场,其中,11月约3010吨,12月约16921吨。

综合而言,供需基本面维持弱势,镍铁、高碳铬铁及废不锈钢价格皆大幅下跌,成本支撑明显下移,预计不锈钢价格偏弱运行,价格上驱力需要看到钢厂减产、印尼政策变化或宏观刺激。

<上一篇 沪铅需求表现尚可 预计沪铜短期反弹乏力

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...