目前下游淡季氛围延续,订单较为低迷,纱厂负荷相对稳定,布厂负荷小幅下调,纱布厂成品库存进一步累积,原料采购积极性一般,多以小批量成交为主,随用随买,在未来关税提升的预期下,目前出口订单并未见明显增量。

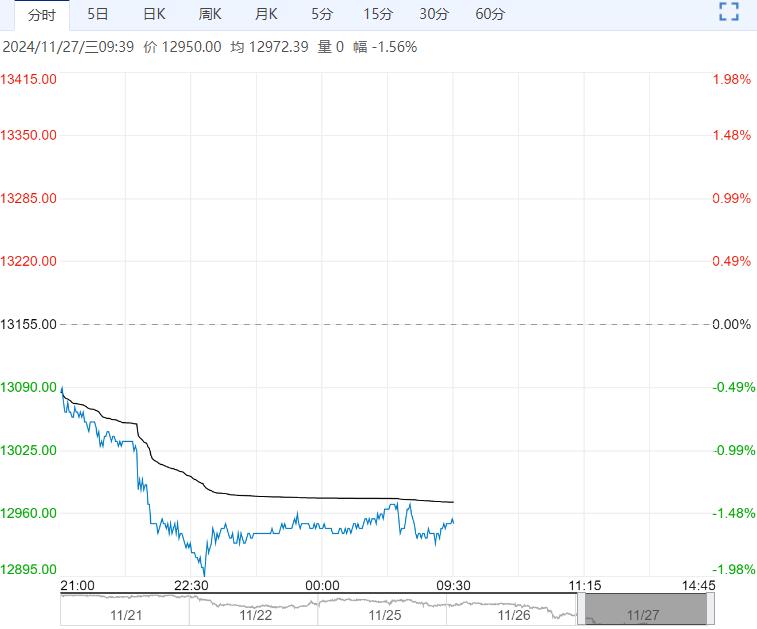

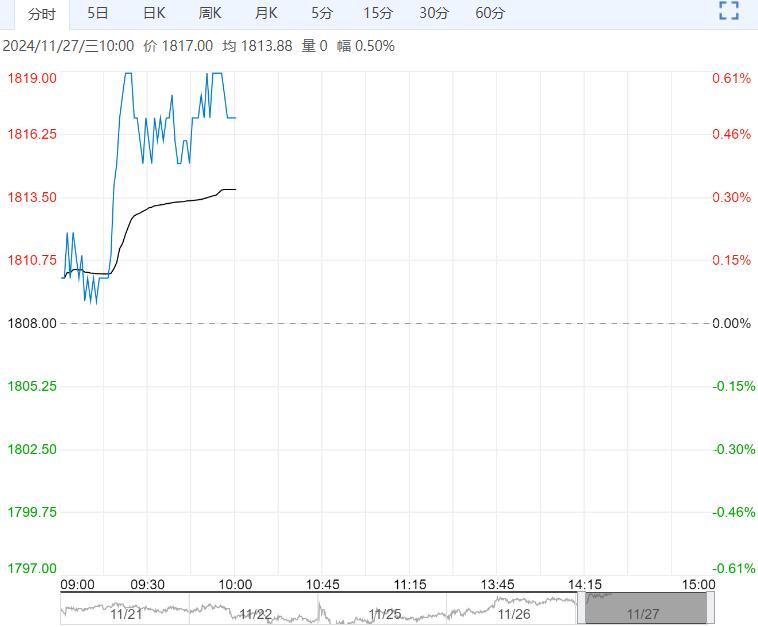

【期货动态】洲际交易所(ICE)期棉小幅收跌,关注美国对外关税调整情况。隔夜郑棉小幅收涨。

【外棉信息】据美国农业部统计,至11月24日全美棉花采摘进度84%,较去年同期领先3个百分点,较近五年均值领先4个百分点,处于近年中等水平。

【郑棉信息】据全国棉花交易市场数据统计,截止到2024年11月25日,新疆地区皮棉累计加工总量394.48万吨,同比增幅22.38%,出疆棉运输进一步加快,公路运输费用上涨,新疆及内地棉企积极销售,供给压力显现,关注最终新棉定产情况。

10月我国规模以上企业纱产量197万吨,环比减少0.56%,同比增加0.3%,布产量27.2亿米,环比减少0.37%,同比增加1.1%%。

目前下游淡季氛围延续,订单较为低迷,纱厂负荷相对稳定,布厂负荷小幅下调,纱布厂成品库存进一步累积,原料采购积极性一般,多以小批量成交为主,随用随买,在未来关税提升的预期下,目前出口订单并未见明显增量。

【南华观点】短期供给端压力增大,需求维持平淡,叠加新棉套保压力,棉价或维持承压运行。

编辑:金闪闪

<上一篇 市场购销氛围一般 预计红枣短期呈震荡走势

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多