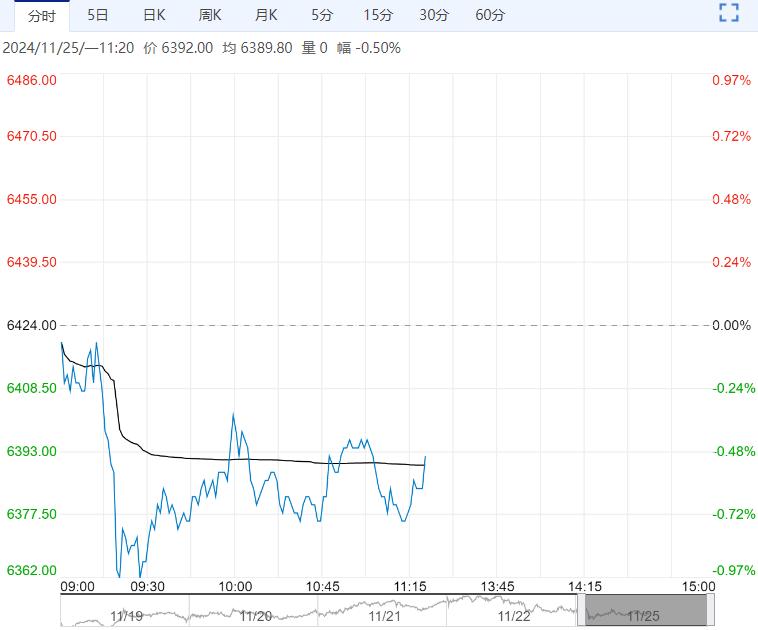

热卷基本面大逻辑与螺纹钢没有明显差异,走势或与螺纹钢保持一致。不过,为完成全年经济增长目标,后期可能仍有宏观增量政策出台,这一潜在利多因素仍不能忽视。上一交易日,锰硅主力合约收涨0.60%至6412元/吨;硅铁主力合约收平至6362元/吨。

【螺纹、热卷】

现货价格方面,唐山普碳方坯最新报价3100元/吨,上海螺纹钢现货价格在3250-3400元/吨,上海热卷报价3410-3430元/吨。前期倍受关注的地方政府债务置换政策已经落地,市场短期内转为产业逻辑主导。

从产业供需角度来看,螺纹钢面临利空因素的压制:一是地产下行态势尚未逆转,螺纹钢需求仍处于近几年同期最低水平;并且,随着冬季的到来,传统消费淡季将至;二是,螺纹钢产量自9月份以来大幅回升,当前已回到年内较高水平,供应压力逐步显现。热卷基本面大逻辑与螺纹钢没有明显差异,走势或与螺纹钢保持一致。不过,为完成全年经济增长目标,后期可能仍有宏观增量政策出台,这一潜在利多因素仍不能忽视。并且,从估值角度来看,当前钢材价格估值水平仍处于相对低位,这意味着钢价不具备大幅下跌的空间。从技术面来看,钢材期货短期或延续弱势震荡态势。

策略上,投资者可关注回调买入机会,反弹则及时止盈,需注意仓位控制。

策略方面:投资者可轻仓参与。

【铁合金】

上一交易日,锰硅主力合约收涨0.60%至6412元/吨;硅铁主力合约收平至6362元/吨。天津锰硅现货价格6150元/吨,较上一日涨20元/吨;内蒙古硅铁价格6050元/吨,较上一日持平。

供需方面,11月22日当周,样本建材钢厂螺纹钢产量环比上周持稳,为233.82万吨,螺纹产量开启季节性回落,铁合金需求开始收缩;锰硅、硅铁产量分别为19.19万吨、12.11万吨,较上周分别变化+875吨、+2100吨,铁合金需求开始收缩,供给不减反增,预计当前铁合金仍趋于供大于求。

成本方面,近期主产区焦炭价格小幅回落、兰炭价格企稳,除青海外小幅下行外,其余主产区硅铁成本持稳;天津港主流锰矿价格小幅回升,港口库存转升,主产区锰硅生产成本小幅下行;铁合金生产企业盈亏状况小幅变差,成本支撑逐步显现。新年度铁合金仓单开始注册,锰硅仓单注册速度较快,当前已超过4.7万张,10月集中注销的大量锰硅仓单流入现货市场对现货价格有一定压力。

策略方面,市场回归供需基本面;建材需求淡季来临,螺纹产量开始回落,铁合金产量不减反增,预计当前铁合金小幅供大于求;铁合金期货近期表现略弱,再次向下试探前期支撑强度,当前成本支撑作用逐步显现,预计下行空间较小,可关注回调做多的机会,仓位宜轻。