QQ账号登录

QQ账号登录 微信账号登录

微信账号登录 微博账号登录

微博账号登录受原料问题和空气质量影响,氧化铝产量增长缓慢,且难有进口补充,高企的生产成本和环保政策使得电解铝冶炼企业出现减产行动,同时有新投产能释放增量,电解铝产量或小幅增长,进口量或环比有降。

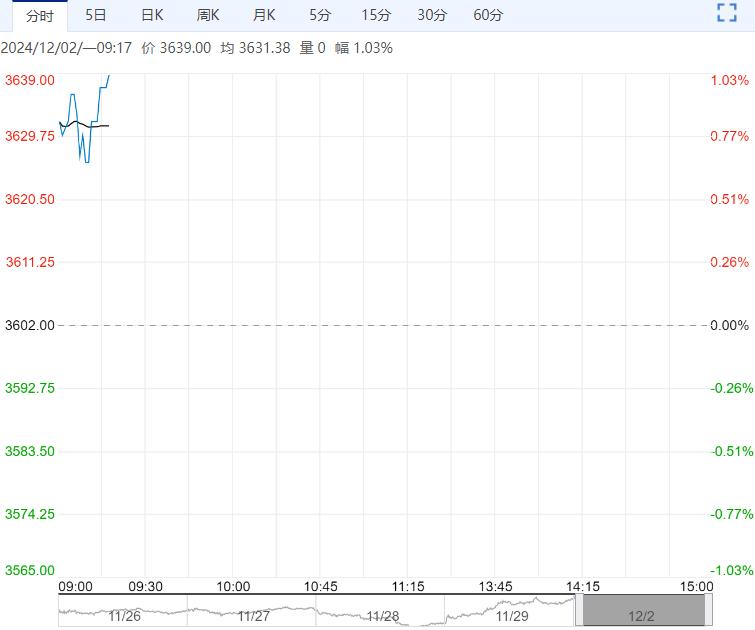

【沪锡】:关注供应端进展

上个交易日锡价涨2.5% 至242750元/吨。

近期缅甸重申严格执行禁矿政策,前期复产担忧走弱,逻辑重回矿端紧缺主线。

国内方面,国内冶炼量超预期环比提升,并且冶炼减产并未实际兑现。

消费方面电子行业继续回暖,尤其白色家电排产数据较好,不过光伏订单仍旧难言乐观,总体库存维持去库趋势,并且库存绝对量级已经回归历年均值水平,预计锡价跟随宏观情绪运行。

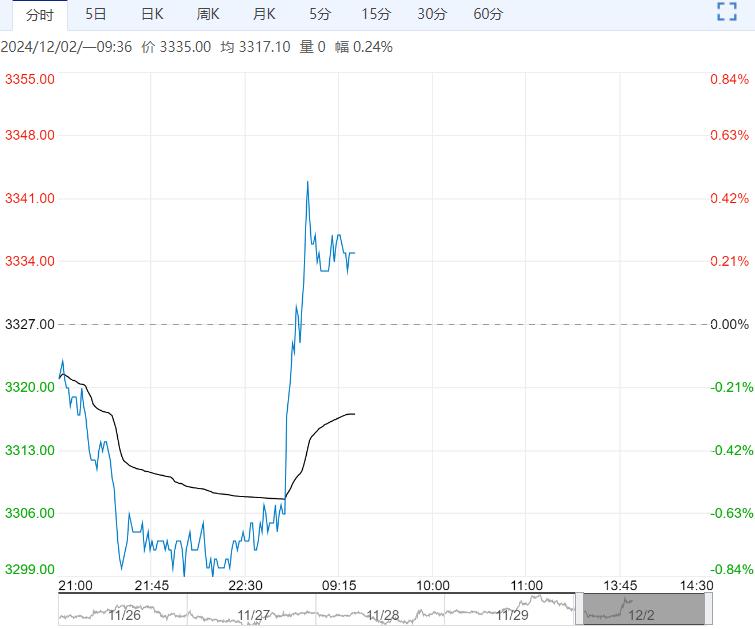

【沪铝】:震荡调整

上一交易日,沪铝主力合约收于20420元/吨,涨幅0.42%;氧化铝主力合约收于5291元/吨,涨幅1.79%。

受原料问题和空气质量影响,氧化铝产量增长缓慢,且难有进口补充,高企的生产成本和环保政策使得电解铝冶炼企业出现减产行动,同时有新投产能释放增量,电解铝产量或小幅增长,进口量或环比有降。

传统消费淡季到来,叠加出口退税政策全面取消,将对冲刺激政策的效果,加工企业多出现季节性走弱。

上周,电解铝社会库存增加2.7万吨,铝棒库存下降5500吨。原料供应环比改善、电解铝企业出现减产等情况牵制氧化铝价格走高,但现货价格仍较坚挺,氧化铝期价维持高位运行。电解铝出现累库迹象,但减产行为或放缓累库节奏,且成本支撑仍有效,暂以震荡调整看待。

观点:震荡调整。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多