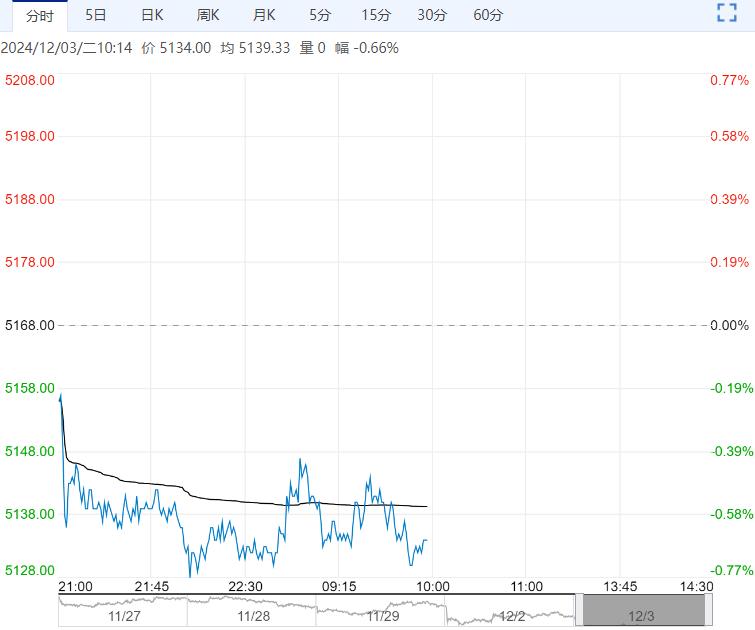

12月3日早盘,PVC主力合约弱势下行,目前盘内报5134元,跌幅-0.66%。近期成本支撑偏弱,供应重新抬升,社会库存小幅累积,现实端依旧偏弱。PVC01合约低位震荡,估值中性偏高,淡季合约,库存压力依旧偏大,建议逢高套保。绝对价格低位,下面空间有限,单边谨慎操作。临近12月政治局会议,关注宏观指引。

12月3日早盘,PVC主力合约弱势下行,目前盘内报5134元,跌幅-0.66%。近期成本支撑偏弱,供应重新抬升,社会库存小幅累积,现实端依旧偏弱。PVC01合约低位震荡,估值中性偏高,淡季合约,库存压力依旧偏大,建议逢高套保。绝对价格低位,下面空间有限,单边谨慎操作。临近12月政治局会议,关注宏观指引。

正信期货:延续底部震荡

下游制品企业订单偏弱,普遍买跌不买涨,受地产终端影响,硬制品延续偏弱,北方下游受天气影响开工逐步下降,市场处于淡季,整体内需依旧偏弱。出口方面受制于印度BIS认证及反倾销等政策的不确定性,短期出口接单预期延续基础量。 策略:PVC市场交易逻辑仍在宏观预期与弱现实之间博弈,短期基本面延续弱势,宏观方面暂无新的驱动,本周PVC价格延续底部震荡,价格重心或仍有小幅下移。

华泰期货:偏弱运行为主

PVC上游检修装置将继续减少叠加冬季装置须维持较高的开工率,供应短期难以下降,导致近期PVC社会库存环比回升。现实需求偏弱,随着气温下降,下游需求转淡,而国内房地产数据改善反映到PVC需求实质改善还需要较长的传导时间。国内出口利润低迷不利于后期出口的继续改善,PVC延续供需宽松格局。上游综合利润同比偏高,PVC价格仍有压力。预计PVC价格偏弱运行为主。

编辑:金闪闪

<上一篇 现货成交有所减少 焦炭短期或将震荡运行

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多