供需方面,精炼镍企业寻求海外交仓利润,因此国内现货资源略有收紧,镍下游需求整体维持清淡,过剩格局仍是基本面主线,上周海内外库存皆累库。

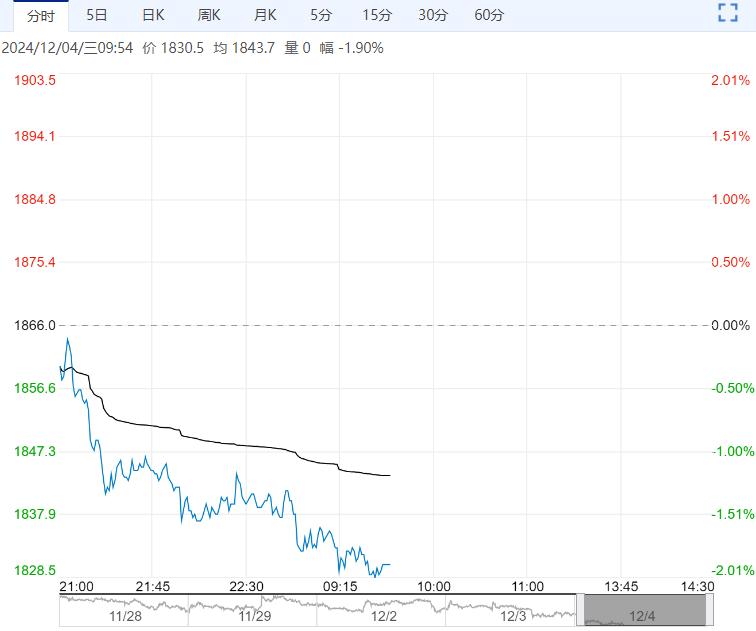

【沪镍】:维持逢高沽空思路,关注印尼RKAB重新审查情况

宏观方面,美元指数强弱变化影响宏观氛围;12月中旬中央经济工作会议前,政策小作文传闻或带来情绪脉冲。

消息方面,据路透社11月29日消息,印尼一名高级矿业官员表示,该国将对已发布的RKAB(镍矿审批配额)重新审查矿商们是否遵守环境规则及其他规定,以努力确保镍矿储量的可持续性,需关注后续进展。

镍矿方面,印尼镍矿价格承压下行,印尼镍矿商协会APNI发布的12月不同品味的镍矿内贸基准价格较上月跌2.2-3.4美元/湿吨;菲律宾镍矿处于雨季,镍矿处于封盘暂停报价状态。

供需方面,精炼镍企业寻求海外交仓利润,因此国内现货资源略有收紧,镍下游需求整体维持清淡,过剩格局仍是基本面主线,上周海内外库存皆累库。

综合而言,镍基本面维持弱势,短期宏观跟随美元指数及国内政策传闻而波动,预计短期镍价区间偏弱震荡,运行区间参考122000-130000,操作上建议区间上沿沽空,关注印尼镍矿RKAB情况。

【不锈钢】:低位震荡,关注减产情况

镍矿方面,印尼镍矿价格承压下行,印尼镍矿商协会APNI发布的12月不同品味的镍矿内贸基准价格较上月跌2.2-3.4美元/湿吨。

原料方面,负反馈压力下,近期高镍铁采购价(到厂含税)处于960-975元/镍水平;青山集团12月高碳铬铁长协采购价环比下跌700元,废不锈钢采购价也大幅下跌。

供需方面,下游对后市心态仍偏悲观,不过不锈钢低价使下游刚需补库有所释放,不锈钢201三大钢厂(青山、宝钢德盛、北港新材)大佬在佛山碰头以商量稳价,近期多家钢厂传言减产,如华东S钢厂计划12月因电路系统问题计划检修10-15天,本次停产预计影响产量3-4万吨,以304为主;江苏某钢厂12月份计划减产1万吨。

社会库存方面,上周不锈钢89仓库口径社会总库存936756吨,周环比减3.49%。

综合而言,近期原料价格大幅下跌,成本支撑坍塌,不过三大钢厂碰头商量挺价或为期价带来一定支撑,短期期价继续下跌空间或有限,关注钢厂实际减产情况。

<上一篇 沪锌供需两弱 预计螺纹钢短期维持震荡

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...