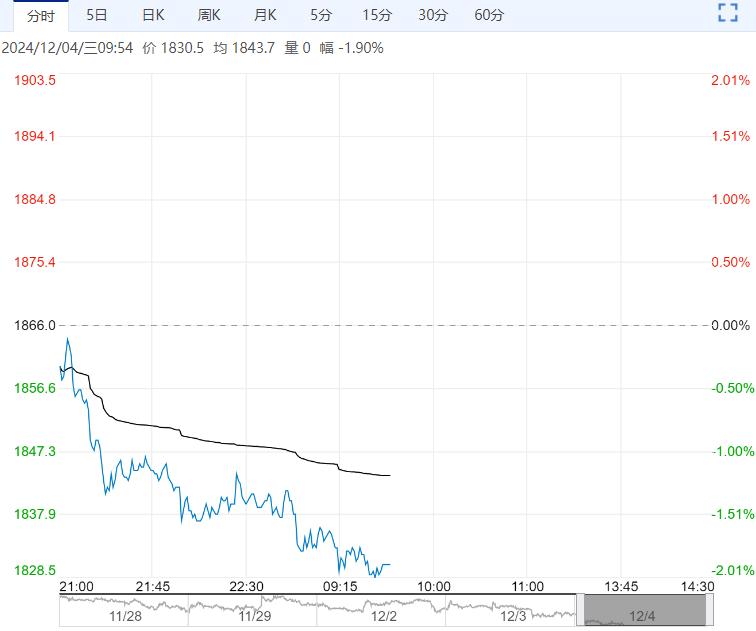

12月3日,张家港现货在4720附近开盘,盘中逢高卖盘增加下,冲高乏力,至收盘时现货在4705-4710附近商谈;张家港乙二醇收盘价格下跌2至4711元/吨,华南市场收盘送到价格下跌20至4780元/吨。

国际原油震荡,乙二醇供需格局没有明显变化,港口库存低位,预计短期乙二醇偏暖震荡为主。

12月3日,张家港现货在4720附近开盘,盘中逢高卖盘增加下,冲高乏力,至收盘时现货在4705-4710附近商谈;张家港乙二醇收盘价格下跌2至4711元/吨,华南市场收盘送到价格下跌20至4780元/吨。

基差方面,现货基差在01+46至01+48区间波动。

12月3日国内乙二醇总开工67.76%(平稳),一体化69.26%(平稳),煤化工65.07%(平稳),截至12月2日,华东主港地区MEG港口库存总量50.89万吨,较11月28日增加0.01万吨。上周后半周,天气影响下码头卸货速度相对迟缓。

12月3日,聚酯开工率稳定在87.99%,截至11月28日江浙地区化纤织造综合开工率为66.79%,环比上周-1.74%。

终端织造订单天数平均水平为11.39天,较上周减少0.46天,本周订单以冬季防寒面料为主,新单预期不佳,内外贸询单及下达均收窄,原料备货积极性不佳,成品库存窄幅上升。市场对后期可持续性预期偏弱,传统旺季逐步消散,终端需求转淡,订单较上个月呈现明显下降走势。后市来看,工厂库存偏高叠加新订单接单谨慎,整体向上反馈不足,部分工厂有春节放假排期,织造行业开工存弱势回调预期。

总体来看,国际原油宽幅震荡,但乙二醇成本影响有限,供需格局来看,国产增多,但进口量减少,下游聚酯维持较高的开工率,目前供需尚可,但聚酯旺季已过,未来供需结构有转弱预期。

策略:乙二醇成本影响有限,供需维持紧平衡,港口库存持续去化利好,下方支撑明显,预计短期乙二醇偏暖震荡运行,低接为主,关注国内存量装置的检修带来的影响。

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...