基本面方面,当前供应端压力有所减弱,主流矿发运平稳,非主流发运同比减量有望持续看到。需求端,终端需求仍处低位运行,但年底中央工作会议有望进一步释放财政相关的增量预期,宏观情绪回暖预计会得到延续。

【相关资讯】1、上周(11月25日-12月1日),10个重点城市新建商品房成交(签约)面积总计312.04万平方米,环比增长43.4%,同比增长51.5%。同期,10个重点城市二手房成交(签约)面积总计218.89万平方米,环比增长10.6%,同比增长31.6%。

2、截至本周一(12月2日),中国47港进口铁矿石库存总量15657.38万吨,较上周一下降139.60万吨;45港库存总量15032.38万吨,环比下降144.60万吨。

3、12月3日,全国主港铁矿石成交116.97万吨,环比增12.6%;237家主流贸易商建筑钢材成交12.93万吨,环比减5.7%。

4、青岛港PB粉现货796(+6),折标准品839;超特粉现货684(+6),折标准品912;卡粉现货925(+5),折标准品883;主流定价品为PB粉现货796(+6),折标准品839,01主力合约基差26。

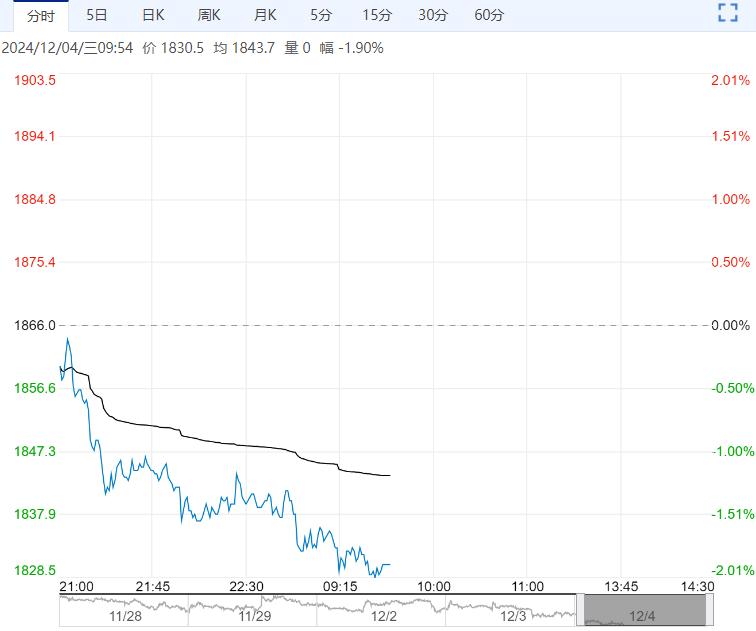

【逻辑分析】夜盘铁矿价格走势偏强。

本周铁矿延续上周上涨走势,短期自价格底部较快回升至阶段性高位,宏观预期回暖带动市场情绪转好。

基本面方面,当前供应端压力有所减弱,主流矿发运平稳,非主流发运同比减量有望持续看到。

需求端,终端需求仍处低位运行,但年底中 央工作会议有望进一步释放财政相关的增量预期,宏观情绪回暖预计会得到延续。

库存方面,铁水产量维持高位运行,本周进口铁矿港口库存较快回落。

整体来看,当前市场在博弈宏观预期,宏观预期回暖较为确定,同时铁矿供需基本面边际有好转迹象,矿价底部存较强支撑。

【交易策略】1、单边:震荡偏强

2、套利:观望

3、期权:观望

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...