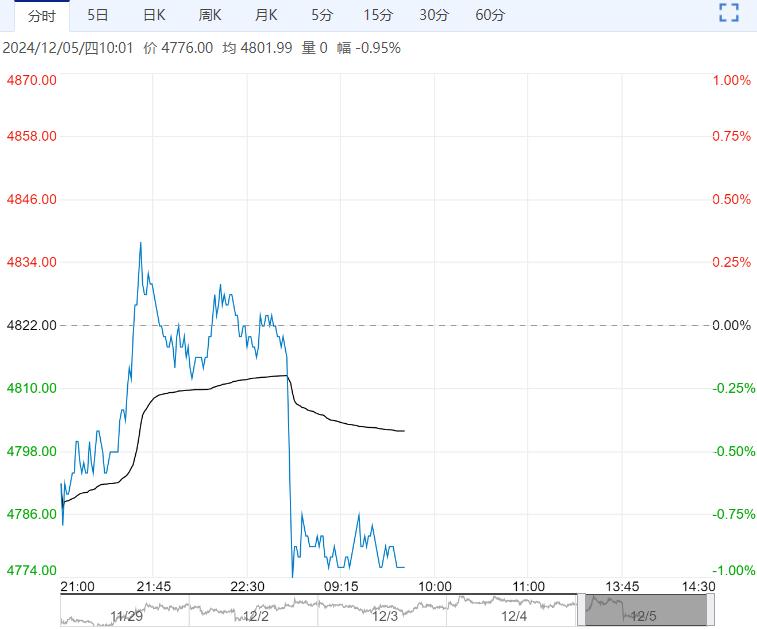

12月5日早盘,PTA主力合约弱势下行,目前盘内报4776元,跌幅-0.95%。下游聚酯负荷存在淡季转弱预期,供给负荷上升至年内高位水平,年底有装置投产压力,供需格局整体较弱。但现实成本端PX估值较低,PXN下方有支撑,目前绝对价格主要随原油,原油在美国大选后整体预期震荡偏弱,建议逢高空配。

12月5日早盘,PTA主力合约弱势下行,目前盘内报4776元,跌幅-0.95%。下游聚酯负荷存在淡季转弱预期,供给负荷上升至年内高位水平,年底有装置投产压力,供需格局整体较弱。但现实成本端PX估值较低,PXN下方有支撑,目前绝对价格主要随原油,原油在美国大选后整体预期震荡偏弱,建议逢高空配。

正信期货:延续震荡格局

原油宽幅震荡,PX供应压力较大,成本端支撑一般。前期检修装置重启,国内供应或将小幅增量,终端有转弱迹象,下游情绪低迷,采购积极性不高,PTA供需有转弱预期。策略:部分企业检修供应端小幅缩量,聚酯端降负预期不强,PTA供需现实尚可,但成本及供需预期偏弱,预计短期PTA延续震荡格局,逢高沽空为主,关注计划外检修以及原油波动。

西南期货:维持震荡调整

江浙涤丝产销整体偏弱,平均产销估算在4成左右。江浙终端开机率下降,终端工厂原料备货谨慎依旧。成本端方面,PTA加工费调整至250元/吨附近,PXN调整至190美元/吨左右,原油和PX价格震荡震荡调整,支撑不足。综上,PTA成本端仍缺乏持续驱动,加工费中性,供应高位,需求端有逐步转弱预期,平衡表预期逐渐转为累库。短期PTA供需矛盾不明显,或维持震荡调整,价格受成本及宏观影响较大,考虑区间滚动操作,注意控制风险。

编辑:金闪闪

<上一篇 市场支撑不足 纯碱短期或延续偏弱震荡走势

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多